25张图读懂EIA《世界能源展望2016》

来源:无所不能 | 0评论 | 6265查看 | 2016-05-31 10:07:00

5月11日美国能源信息署发布《国际能源展望2016》,对2040年前的国际能源市场作了预测。据官网介绍,EIA《国际能源展望2016》是美国能源信息署提供给政府部门及私人能源行业经理人和分析师的报告服务。本文选取报告中25张关键数据高度概括《报告》精华内容。

主要观点

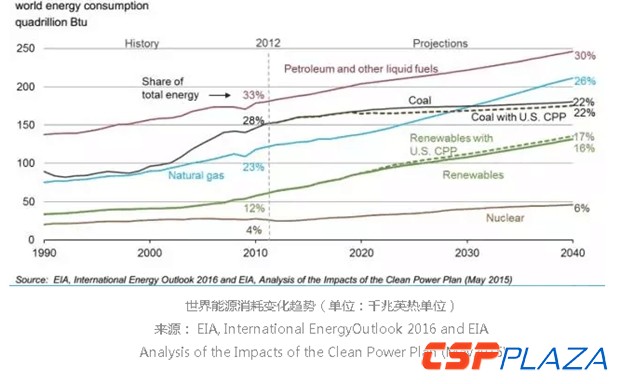

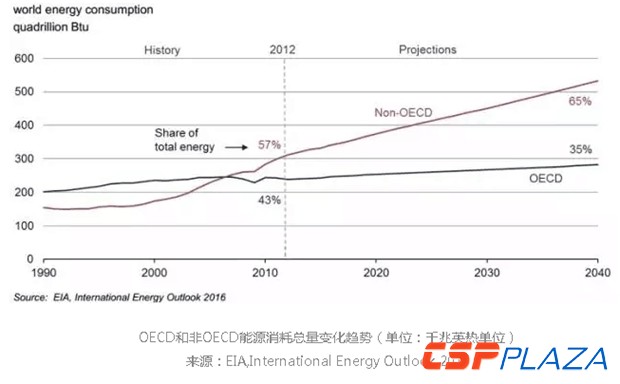

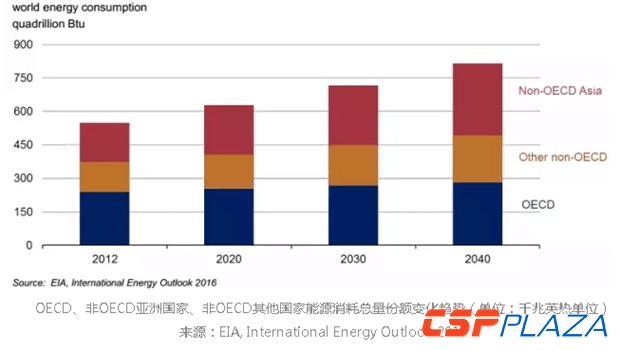

世界能源消耗将会从2012年的549千兆英热单位(Quadrillion Btu)到2020年增加到629千兆英热单位,到2040年增加到815千兆英热单位,增幅48%,平均1.4%/年。非OECD亚洲国家(包括中国和印度)占据增幅的一半。

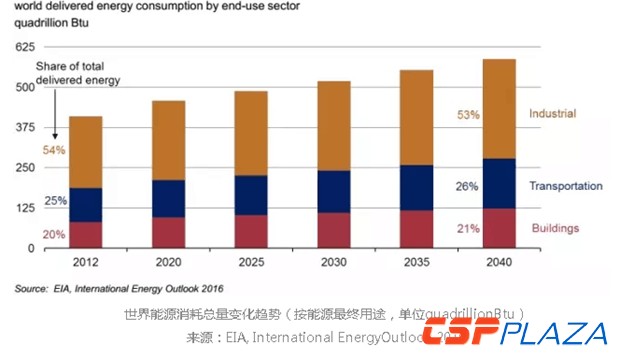

工业界仍然是能源消耗的主体,在2040年,工业界将消耗超过一半的全球能源产出。

可再生能源是世界上增长最快的能源,增长率达2.6%/年;核能增长率为2.3%/年,从2012年4%的全球能源占比增加到2040年的6%。

在2040年期间,全球化石能源供应份额仍然高于3/4。

化石燃料中,天然气产能份额增长最快。受中国由高能耗产业向服务业转型和世界范围内的限煤政策影响,煤炭消耗将在中期后停止增长。到2030年天然气超过煤炭成为全球第二大能源供应燃料。

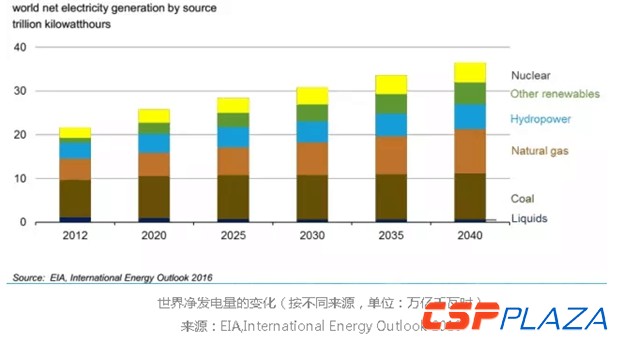

在2012年,世界净发电量的40%来自煤炭。到2040年,煤炭、天然气和可再生能源的能源供应差不多达到平衡,均占28-29%的世界发电份额。

在当前的政策和规定情况下,世界范围内能源相关的二氧化碳排放将从2012年的320亿吨增加到2020年的360亿吨,到2040年为430亿吨,增幅为34%。

全球能源:可再生能源增速最快,煤炭消耗趋于稳定

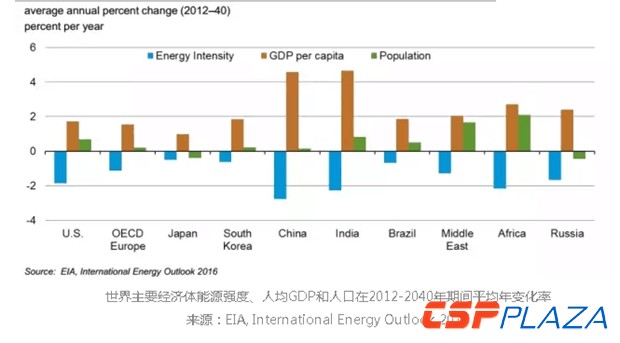

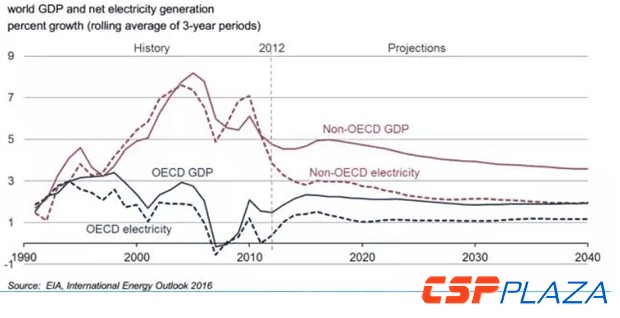

1.经济活动和人口驱动能源消耗的增长;能源强度(E/GDP)缓慢增长。

2.可再生能源增速最快,煤炭消耗趋于稳定,天然气消耗在2030左右超越煤炭消耗,石油仍然占据主要份额。

3.能源消耗总量保持增长,能源最终用途所占份额相对不变。

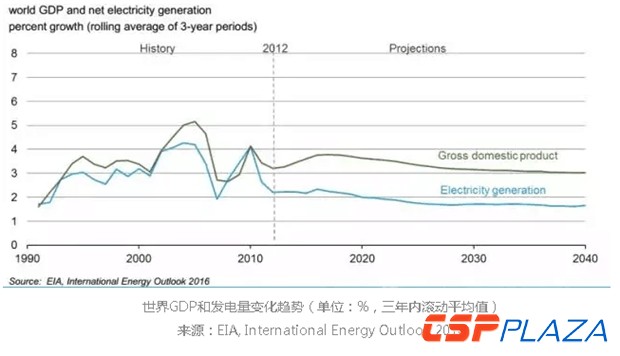

4.经济增长推动电力需求,电力消耗增长率快于其他能源消耗,但是仍低于GDP。

5.非OECD国家推动全球能源消耗总量的增长。

6.非OECD亚洲国家贡献了全球能源消耗增长总量的55%

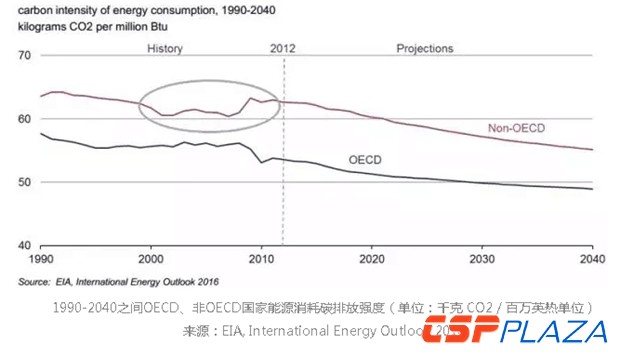

7.OECD和非OECD国家能源消耗的碳排放强度(CO2/E)到2040年呈降低趋势,非OEDC国家CO2/E在2000-2012年期间有所增加。

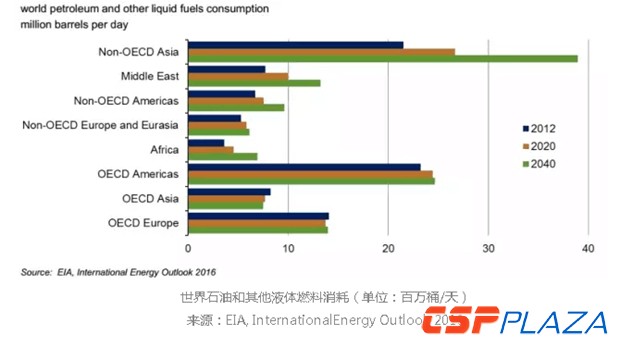

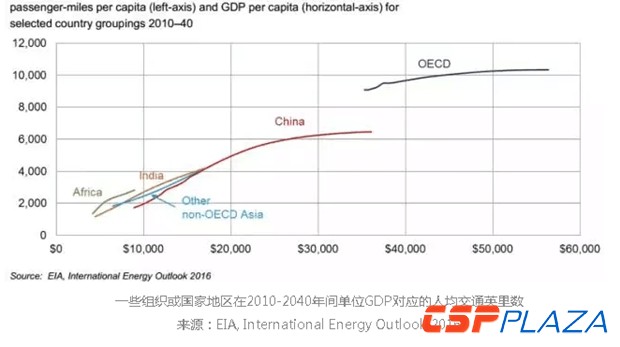

液体燃料市场:非OECD国家交通耗能增长巨大

1.全球绝大部分石油消耗增长来自非OECD地区,尤其是亚洲。

2.单位GDP对应的人均交通英里数在增加,尤其是非OECD国家交通耗能增长巨大。

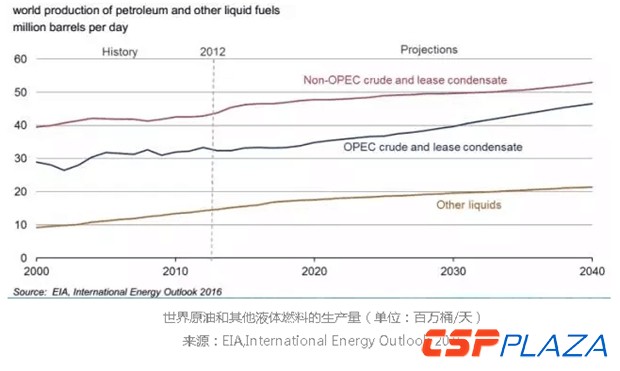

3.OPEC和非OPEC产油国家的液体燃料供应到2040年期间均保持增长。

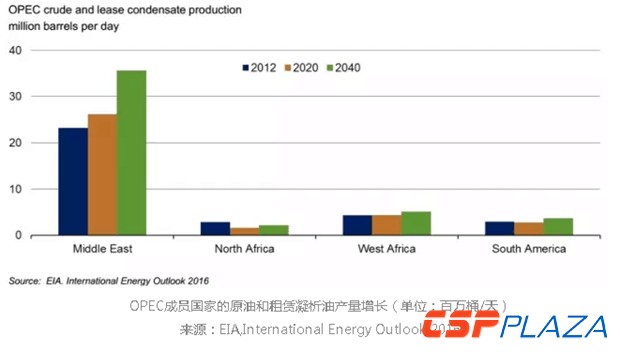

4.OPEC产量主要来自中东。

5.除美国外,其他非OPEC国家原油供应增长主要来自巴西、俄罗斯、加拿大和哈萨克斯坦。

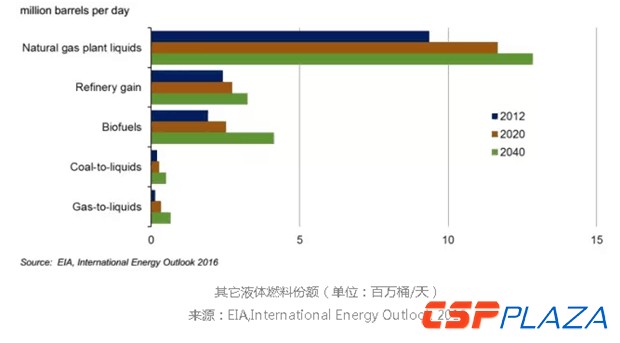

6.其他液体燃料主要包括:液化气、提炼增量和生物燃料

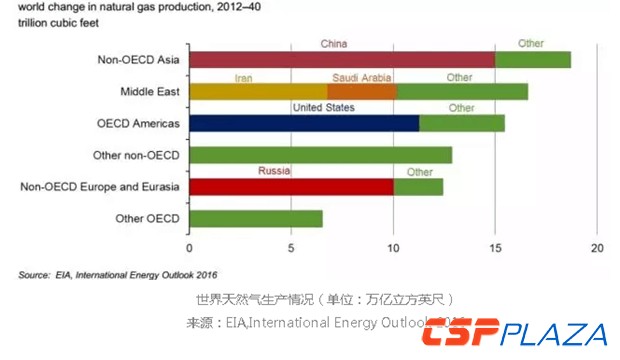

天然气市场

1.非OECD国家将贡献天然气消耗增长的76%。

2.非OECD亚洲、中东、和OECD美洲将贡献绝大部分天然气生产增量。

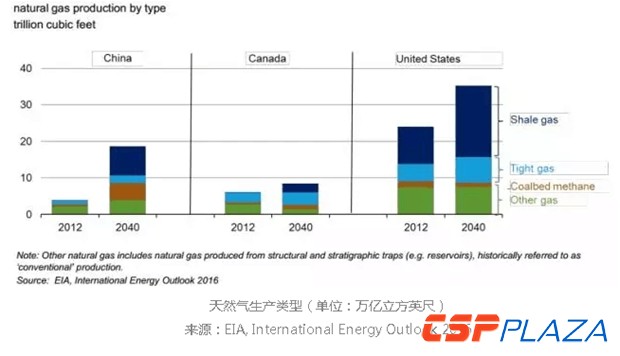

3.页岩气、致密气和煤层气对天然气的供应的重要性在增加,尤其是美国、中国和加拿大。

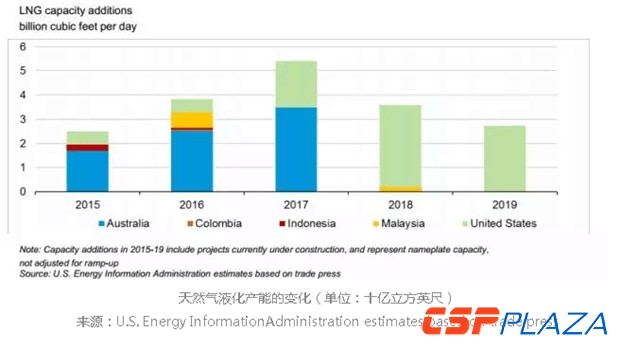

4.2015-2019年期间液化产能提升使得全球产能提升30%。

电力市场

1.GDP推动电力需求上涨,然而单位GDP增长的电力增长率随着时间推移逐渐降低。

2.可再生能源、天然气和煤的发电份额将在2040年左右趋于一致。

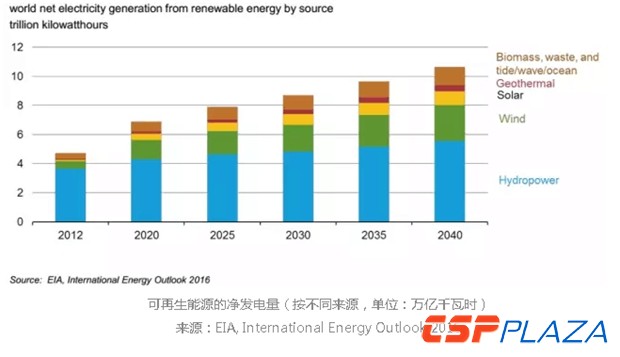

3.风能和水能均贡献可再生能源增量的1/3份额,太阳能增长率最快,平均达8.3%/年。

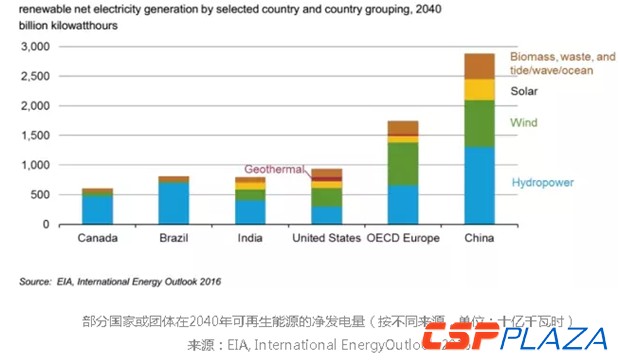

4.从地理上看,到2040年,可再生能源的规模和结构差异甚大。

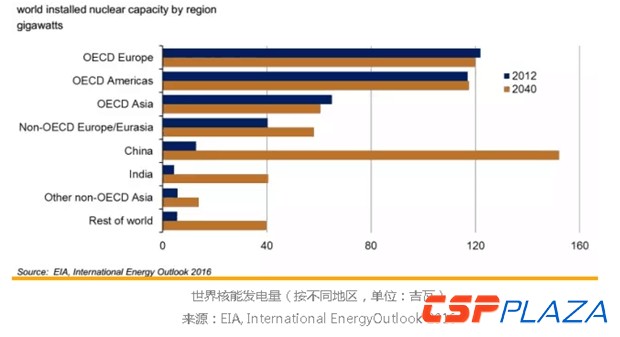

5.几乎所有的核能增长都产生于非OECD国家地区,中国承担了世界核能发电量增长份额的61%。

能源相关的二氧化碳排放

1.煤炭仍然是世界最大的能源二氧化碳排放源,然而到2040年份额会下降至38%。

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]()

-

![]() 19小时前 14:03

19小时前 14:03 -

![]() 22小时前 11:47

22小时前 11:47 -

![]() 22小时前 10:48

22小时前 10:48 -

![]() 23小时前 10:22

23小时前 10:22 -

![]() 23小时前 09:55

23小时前 09:55 -

![]() 昨天 07-06 09:32

昨天 07-06 09:32 -

![]() 昨天 07-06 09:19

昨天 07-06 09:19 -

![]() 昨天 07-06 09:05

昨天 07-06 09:05 -

![]() 昨天 07-06 08:56

昨天 07-06 08:56 -

![]() 07-03 17:04

07-03 17:04 -

![]() 07-03 14:56

07-03 14:56 -

![]() 07-03 14:52

07-03 14:52 -

![]() 07-03 11:48

07-03 11:48