电改进入攻坚阶段 2017年电力行业将如何发展?

来源:财新网 | 0评论 | 6454查看 | 2017-01-23 16:32:00

截至2016年11月,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点,全国电力供需总体宽松。

分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%,占全社会用电量的比重为1.9%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,占全社会用电量的比重为70.8%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为13.8%。

对于四大高载能行业而言,1-11月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计15922亿千瓦时,同比下降0.9%,增速比上年同期提高1.9个百分点;其中,化工行业用电量3956亿千瓦时,同比增长1.2%,增速比上年同期回落1.1个百分点;建材行业用电量2911亿千瓦时,同比增长2.4%,增速比上年同期提高8.8个百分点;黑色金属冶炼行业用电量4407亿千瓦时,同比下降5.0%,增速比上年同期提高3.4个百分点;有色金属冶炼行业4647亿千瓦时,同比下降0.4%,增速比上年同期回落3.2个百分点。这表明高载能行业2014、2015年连续超跌的势头有所遏制,但2016年的企稳状态是受房地产在短期政策下短暂回暖和“去产能”导致的价格过快上涨所诱发。总体来看,高能耗行业进入饱和平台期的判断依然正确。

从电力装机规模来看,截至11月底,全国6000千瓦及以上电厂装机容量15.7亿千瓦,同比增长10.4%,增速比上年同期提高0.7个百分点。其中,水电2.9亿千瓦、火电10.4亿千瓦、核电3352万千瓦、并网风电1.4亿千瓦。

从电源利用效率来看,1-11月份,全国发电设备累计平均利用小时3434小时,同比降低195小时。分类型看,1-11月份,全国水电设备平均利用小时3334小时,同比增加78小时;全国火电设备平均利用小时3756小时,同比降低204小时;全国核电设备平均利用小时6378小时,同比降低385小时;全国风电设备平均利用小时1573小时,同比降低39小时。火电在过剩加剧的背景下利用率继续恶化,而可再生能源“三弃”问题有进一步加剧的势头。

2017年电力发展展望

(一)电力需求展望

从2016年电力需求来看,1-11月全社会用电量增速有所回升,除了三产和居民用电保持高速增长外,二产也拉动了用电量的增长,其中四大高载能行业用电量增速同比下降0.9%,增速比上年同期提高1.9个百分点,这也是前11个月用电量增速回升的一大原因。2016年9月后工业用电有回升站稳的态势,预期2017年增速会回调后企稳。

综合来看,预计2017年我国全社会用电量增速约4%,比2016年有所放缓。首先,12月9日召开的政治局会议提出的“稳中求进”工作总基调对指导明年经济工作具有特别重要的意义。此外,强调要深入推进“三去一降一补”,推动五大任务有实质性进展。这就意味着2017年第二产业、特别是高能耗行业用电量增长将维持负增长或低增长态势,不会对全社会用电产生积极贡献。其次,产业结构调整和转型升级效果持续显现,第三产业用电量增速将继续保持高速增长,电力消费结构持续调整。另外,居民用电量增长将继续保持较快的增长,不过考虑到2016年的温度负荷因素,预计2017年居民生活和三产增用电速将低于2016年水平。

图:2017年全社会用电量预测

(二)电力供应展望

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6-4.8%。电源结构方面,非化石能源发电装机达到7.7亿千瓦左右,气电装机增加5000万千瓦,达到1.1亿千瓦以上,占比超过5%;煤电装机力争控制在11亿千瓦以内,占比降至约55%。

展望2017年电力供应形势,重点是各类电源的投产新增情况。其中,由于水电和核电建设周期长,新增供应能力较为明确。据相关项目资料统计,预计2016-2017年水电将新增发电能力480万千瓦,核电将新增发电能力1378万千瓦;到2017年,我国水电装机规模将达到3.02亿千瓦,核电装机规模将达到4078万千瓦。另据有关分析,2017年预计新增风电并网装机容量2000万千瓦、新增光伏发电并网装机容量1800万千瓦。由此可得2017年全国电力供应能力展望(表1)。

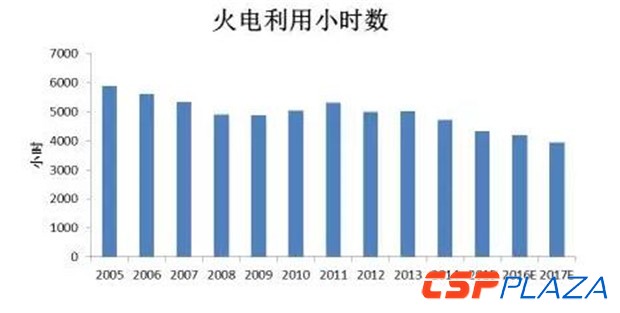

根据项目批复及在建情况,预计2016、2017年年均将投产5000万千瓦的煤电。这也就意味着到2017年末,煤电装机容量将达到10亿千瓦。根据电量平衡的计算结果,预计2017年煤电项目利用小时数约为4072小时,而火电行业平均利用小时数预计将跌破4000小时。

图:2005-2017年火电利用小时数变化情况

(三)发电耗煤展望

2014年来国家能源主管与环境管理部门陆续发布了煤电节能减排改造政策、计划与推进政策,体现了煤电行业能效提升的发展目标与方向,同时也反映了主管部门对于煤电机组节能减排改造的决心与态度。根据中国电力企业联合会公布的数据,截至2016年11月全国煤电机组平均供电煤耗为313gce/kWh,在2015年的基础上进一步下降了2gce/kWh。我们预计2017年供电煤耗会进一步降低到312gce/kWh。

图:2005年来火电发供电煤耗变化趋势分析

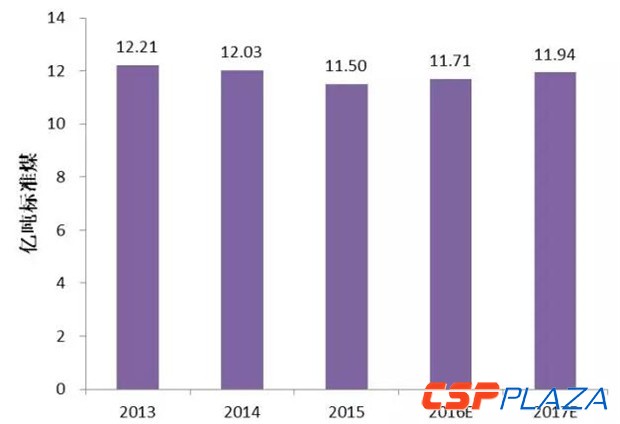

就发电耗煤量而言,2013年达到了12.21亿吨标准煤,此后2014、2015年由于煤电发电量下降而连续两年降低。根据2016年、2017年的煤电发电量和发电煤耗率的走势,我们预计2016、2017年发电耗煤量有小幅回升,2017年预计达到11.94亿吨标准煤,仍未回升到2013年的水平。

如果“十三五”期间新增电力需求的主体以新增清洁电源为主来满足,煤电发电量增幅有望控制在1.5%-2%左右;同时煤电发电效率继续稳步提高,那么“十三五”后三年将能继续以每年约2000万吨标煤的发电用煤增量保障电力供应。上述分析成立的话,整个“十三五期”间电力行业可以约11.6%的煤电电量增长和9%的发电用煤增长来保障23%的全社会用电量增长,电力供应结构清洁化的势头进一步加强。这也从另一个侧面印证了控制煤电装机规模无序增长的必要性。

进一步,如果整个“十三五”期间仅有4000亿千瓦时煤电电量增长空间的判断成立,那么以11亿千瓦作为2020年煤电装机规模的“天花板”明显不合理,毫无道理可言。相关研究表明,当前电力普遍过剩,不存在要靠增加煤电装机规模来保障资源裕度和可靠性的问题。就系统灵活性而言,现役煤电机组改造是最经济的途径,而长期来看必须要靠抽蓄、气电等更为灵活的电源以及需求响应、储能和灵活的市场机制等一揽子方式来保障。而且,短期来看,增加煤电装机会增加系统运行的刚性约束,对系统灵活性并无积极贡献。更为重要的是,有关研究表明,2020年后电力需求增速进一步放缓,仅靠可再生、核电和气电等清洁电源就可满足新增电力需求,那么“十三五”期间新增的装机将拖累煤电部门的整体经济性,并成为电力行业低碳转型的障碍。

图:2013-2017年发电耗煤量分析

(四)煤电经济性展望

2014-2016年上半年的低煤价与高上网电价给煤电项目带来了可观的经济效益。随着2016年初煤电上网电价下调3分钱和2016年下半年动力煤价格的迅速攀升,煤电盈亏平衡迅速发生逆转。进一步,在电力供需宽松的大环境下,煤电机组利用小时

相关阅读

- 特高压外送是内蒙解决电力消纳的最终出路?

- 图说两大电网五大电力四小豪门相关数据排名

- 2017年我国电力供需形势更宽松 清洁能源装机比重将提升

- 加快推进电力供给侧结构性改革的相关建议

- 可再生能源在电力部门中角色或将由补充转换到支柱

- 详解电力央企“十三五”规划

- 专家解读十三五电力发展规划

- 顺利推进电力体制改革须改变五个现状

- 反观国外新能源消纳模式 我国电力市场如何运营?

- 电力项目不再审批可行与否? 浙江十年前已试行业主招标制

- 从大佬电力赌局看美国能源转型

- 西班牙电力改革、再改革的二十年

- 电力企业纳入全国碳交易市场是大势所趋

- 一文读懂两大电力交易中心

- 中国电力严重过剩,为何还不停上马新项目

- 新能源电力系统与能源互联网的对接与整合

- 一张图看懂电力体制改革

- 看电力巨头新年贺词的潜台词

- 五大电力负债率高企 远超警戒线

- 电力反腐进入高峰期:政企各有高层落马

- 对黑暗的恐惧 南非电力紧缺的现实

- 美国电力市场改革简析

- 光伏巨头尚德电力收购案“局中局”

- 上海电力工程建设市场灰幕调查

- 南非电力及可再生能源发展规划始末

- 中国新一轮电力体制改革酝酿始末

- 发改委:电力竞价上网择地试点

- 如何规范未来电力市场化改革市场模式? 市场宜大还是宜小?

- 电力市场化改革对需求响应有何影响及建议?

- 放开发用电计划开启电力市场化改革加速模式

- 电企市场化迟缓亏损扩大 电价将在3-5年内持续走低

- 电改方案设计应重视“看得见的手”

- 抓住新电改核心—电价改革 形成由市场决定能源价格的机制

- 2017年中国电力行业发展概况

- 新电改两年:回顾与思考

- 新能源发电企业如何在电改中获得红利?

- 新时代下的电力需求预测

- 2018两会对电力行业的影响分析 电力体制改革进一步深化

- 中国电改四十年,我们太需要这样清醒的深度思考!

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 4小时前 14:04

4小时前 14:04 -

![]() 6小时前 11:50

6小时前 11:50 -

![]() 8小时前 09:29

8小时前 09:29 -

![]() 8小时前 09:27

8小时前 09:27 -

![]() 8小时前 09:25

8小时前 09:25 -

![]() 8小时前 09:22

8小时前 09:22 -

![]() 9小时前 09:19

9小时前 09:19 -

![]() 06-18 10:33

06-18 10:33 -

![]() 06-18 10:14

06-18 10:14 -

![]() 06-18 09:49

06-18 09:49 -

![]() 06-18 09:16

06-18 09:16 -

![]() 06-18 09:06

06-18 09:06 -

![]() 06-17 15:35

06-17 15:35 -

![]() 06-17 15:11

06-17 15:11