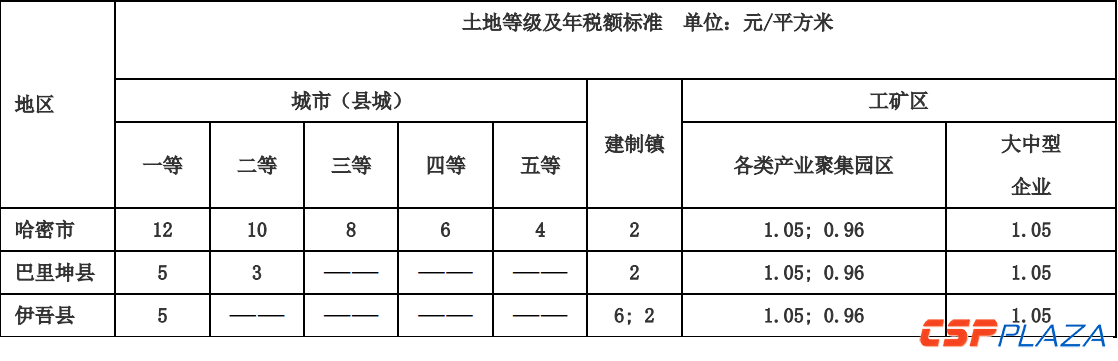

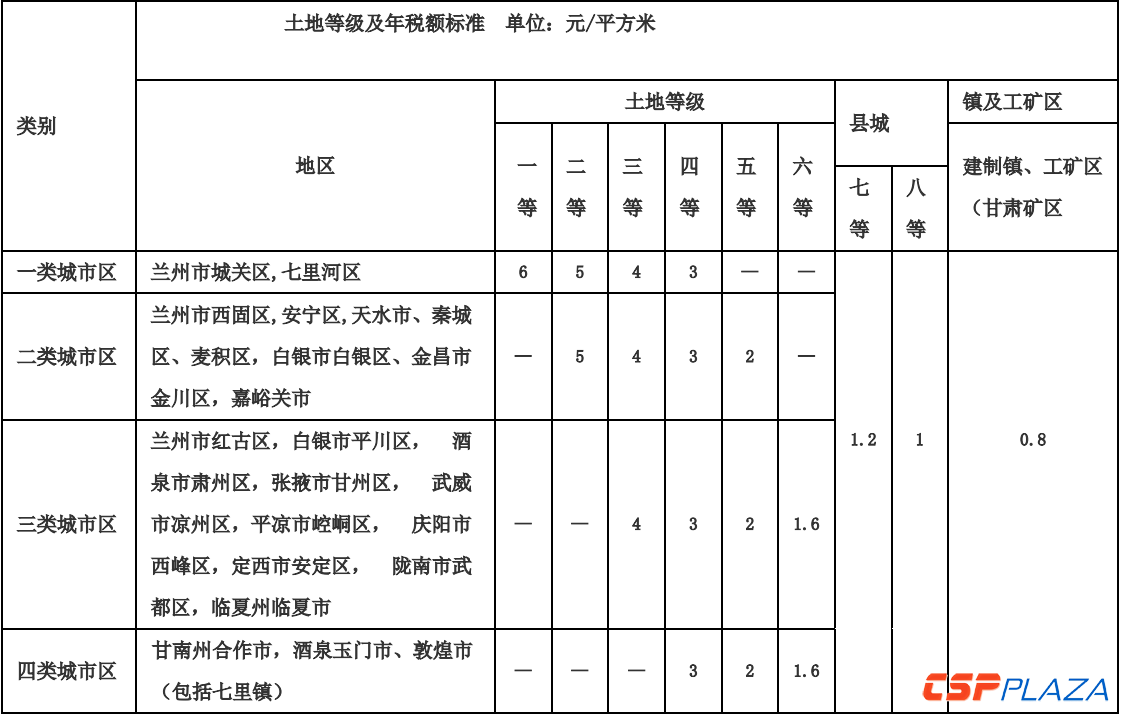

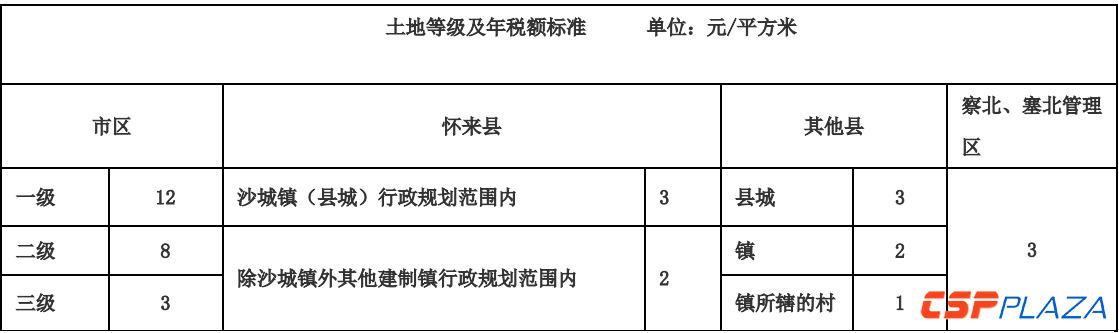

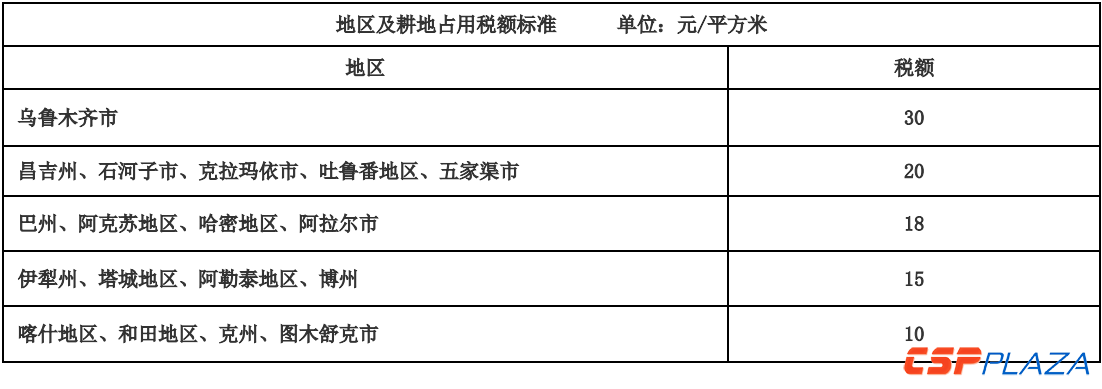

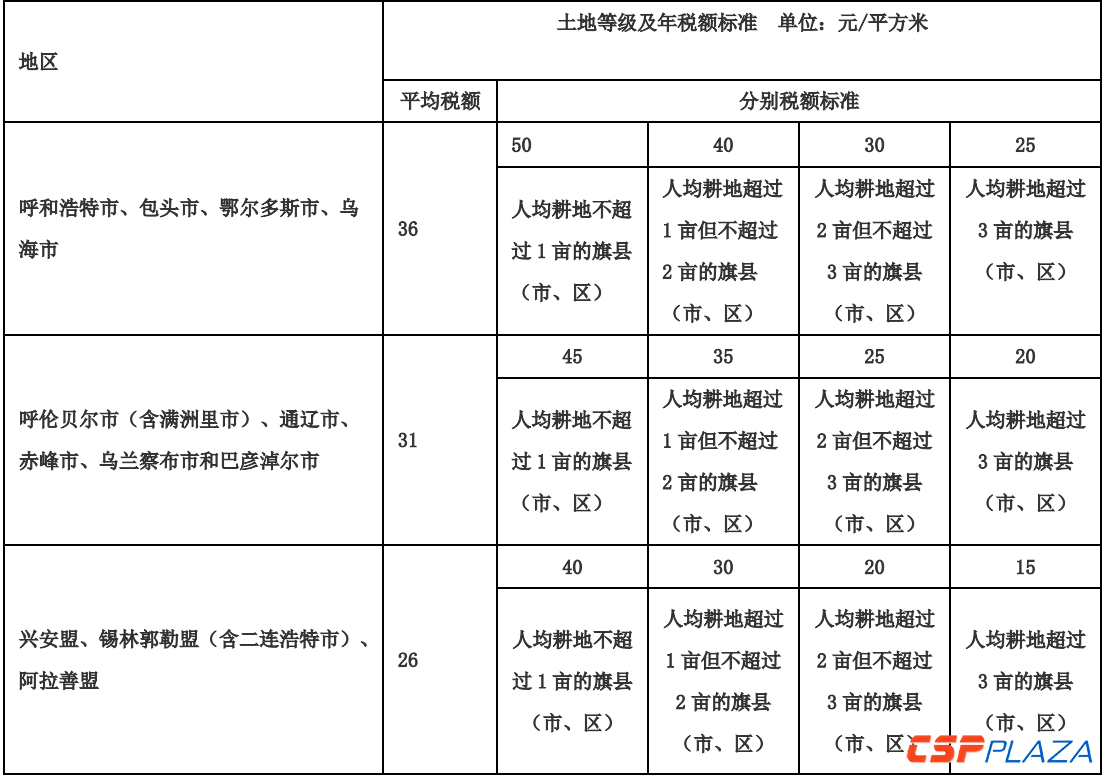

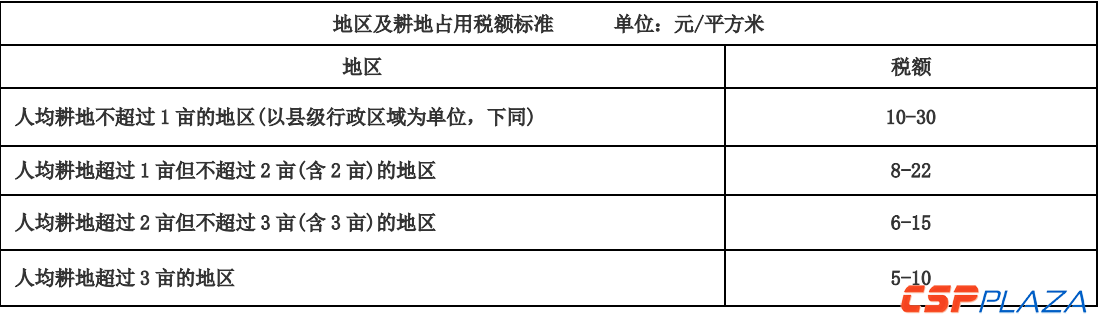

土地使用税每年均需上缴,由地方税务部门征收。其中对城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民政府划定。下面几张表说明了首批示范项目所在的五省区的土地使用税标准范围。

表一:青海地区城镇土地使用税年税额标准

另据了解,对于光热电站的太阳岛、储热岛和发电岛,产生的土地费用也有不同,储热岛和发电岛因对地表产生较大改变,常常被定义为永久性占地征收税费,太阳岛因未对地表产生较大影响,产生的土地成本相对更少些。如玉门地区的光热项目,太阳岛一般采用划拨方式,每年需要按每平米1元的标准缴纳土地使用税,常规岛一般采用出让方式,目前首批示范项目的30年土地出让金标准为29.8元每平米。

光热项目开发遇到的土地问题

另外,由于国土局和林业局的数据衔接不及时及部门间的特殊性,在国土局的图上显示的是未利用地,但在林业局的图上则显示为林地。由此也将被征收森林植被恢复费(耕地占用税范畴)。

由于国土部门每年有两次的土地调规权利,项目使用的时候是未利用地,也有被调规成农用地的情况发生。一旦土地性质发生变化,则相应的税费就将发生变化。

在首批示范项目开发中,每个项目的土地问题都有不同。以中广核德令哈50MW槽式光热发电项目为例,该项目位于青海省德令哈市,土地性质为未利用荒山,权属为集体所有,属于建制镇范围内的土地。项目所用土地获取方式为租赁,租赁面积133.33公顷(2000亩),费用为200元/年/亩。另外还需缴纳当地牧民的经济补偿款和草原占用费等。类似于这一项目的土地费用支出不在少数。

而也有部分项目在土地方面未有较大支出,这很大程度上得益于地方政府的政策支持。如玉门某首批50MW光热发电项目,土地性质为戈壁滩、国有未利用地,使用方式是划拨,没有土地出让费,但需缴纳土地使用税,每年约350万左右,因占用部分草原,一次性缴纳草原征占费33万元。深圳市金钒新能源科技有限公司50MW阿克塞熔盐槽式光热发电项目项目用地方式为划拨,土地性质为戈壁滩,除了正常的办证手续费外无其他费用。

应对项目开发土地问题的几点建议

首先,在项目开发时要重视项目前期调研,将土地税费作为项目投资的重要考虑因素。对确属土地各项税收征收范畴的,应将土地税费对项目盈利的影响进行财务测算,为项目决策提供支持。

此外,在项目开发商前期和政府洽谈投资之时,要把相关减免税收的诉求落实在和政府签订的投资框架协议里,如每年返还部分土地使用税税额。(以哈密为例,入选首批示范项目的企业就实行的草地补偿税先征后补的政策。)

最后,光热电站的实际用地本质上并无多少实际利用价值,建设光热电站,除了可以为当地带来巨大经济效益外,更是可以优化植被生长环境,实际上是对荒地的有效利用。政府层面应该予以更多税费减免优惠。行业内应通过各种途径反映问题,争取有关部门出台更多优惠支持政策。

-

![]()

-

![]() 8小时前 13:37

8小时前 13:37 -

![]() 10小时前 10:55

10小时前 10:55 -

![]() 11小时前 10:51

11小时前 10:51 -

![]() 12小时前 09:08

12小时前 09:08 -

![]() 昨天 07-29 17:32

昨天 07-29 17:32 -

![]() 昨天 07-29 16:01

昨天 07-29 16:01 -

![]() 昨天 07-29 15:12

昨天 07-29 15:12 -

![]() 昨天 07-29 14:50

昨天 07-29 14:50 -

![]() 昨天 07-29 13:32

昨天 07-29 13:32 -

![]() 前天 07-28 14:38

前天 07-28 14:38 -

![]() 前天 07-28 14:01

前天 07-28 14:01 -

![]() 前天 07-28 10:30

前天 07-28 10:30 -

![]() 前天 07-28 09:05

前天 07-28 09:05 -

![]() 07-27 14:08

07-27 14:08