五大电力2013年主要指标对比分析

来源:中国能源报 | 0评论 | 4940查看 | 2014-02-19 10:22:27

2013年,是发电企业业绩大幅提升的一年。其中,五大电力集团经营业绩均创成立以来最好水平。特别是火电行业,受煤价下跌的利好影响,经营业绩大幅提升,曾经的主亏板块变成了主盈板块,从利润方面看,也重回利润中心,同时供电煤耗指标也持续下降。在清洁装机方面,装机容量和装机比重均不断提升。可以说,2013年从各项指标方面来看,五大电力集团均取得了巨大成绩。

装机容量增幅低于全国平均

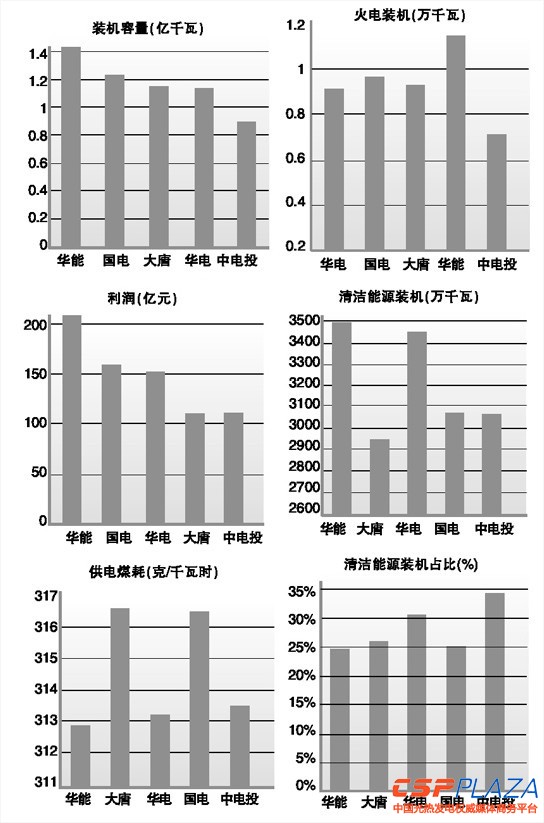

从总发电装机容量上看,2013年五大电力集团总计5.84亿千瓦,同比增长6%,低于全国9.3%的平均增速。在全国12.47千瓦总容量中占到46.8%。

从各自容量座次上看,各集团座次与2012年相同。其中,华能以1.42亿千瓦居首;国电1.23亿千瓦居第二;大唐与华电极为接近,分别为1.15亿和1.13亿千瓦,位列三、四名;中电投第五,容量也已达到9000万千瓦。

煤电业务利润大涨

“经济效益创历史最好水平。”这是五大集团2013年的工作总结的共同点。 数据显示,2013年五大电力集团均创组建以来最好经营业绩,共实现利润740亿元。

同时,考虑到2013年整年五大电力集团在脱硫、脱硝和除尘等环保方面的改造投入成本,可以想象,2013年五大发电集团的确收获颇丰。

其中,2013年五大集团火电业务均实现巨额利润。例如,国电集团火电板块全年实现利润99亿元,同比减亏增利96亿元,占集团总利润的60%;中电投火电装机规模最小,但火电板块也实现利润78亿元,同比增长4倍,占集团总利润的70%。

诚然,煤价长期走低是发电企业利润大涨的主因,但抛开煤价等外部因素的影响,电力集团自身能力的提升,也对经营业绩的向好起到了的积极作用。例如,2013年五大电力集团供电煤耗继续降低。其中,华能、华电和中电投供电煤耗水平均接近,均在313克/千瓦时左右,华能最低仅为312.9克/千瓦时,华电和中电投为313.2克/千瓦时和313.5/千瓦时。即使供电煤耗水平最高的大唐和国电,也只在316.5克/千瓦时和316.4克/千瓦时,大大低于全国321克/千瓦时的平均水平。

清洁能源装机差容量差别小

火电是我国发电行业的主力,也一直是五大电力集团的主要业务。从火电装机容量来看,各集团火电装机座次完全与集团总装机容量座次一致,华能为11356万千瓦,国电9227万千瓦,大唐8768万千瓦,华电8555万千瓦,中电投6209万千瓦。

更巧合的是,上述火电容量座次间的容量差别分别为2100万千瓦、460万千瓦、213万千瓦和2346万千瓦,这与总容量座次间的容量差别1900万千瓦、800万千瓦、200万千瓦和2300万千瓦,极为接近。即火电装机容量的差别构成了各集团之间容量差别的主要部分。由此,可以推断非火电项目装机容量,在各集团之间差别并不大。

事实也的确如此。2013年华能清洁能源装机容量最大达到3500万千瓦,华电为3460万千瓦;国电与中电投在这方面最为接近,分别为3080万和3065万千瓦,两者之差为15万千瓦;大唐最少,也已达到2950万千瓦,与华能也只差550万千瓦。

另外,清洁能源装机占比排名与各集团总装机容量座次正好相反。中电投集团清洁能源装机占比最高,已接近35%,而华能、大唐和国电集团都在25%左右,华电集团也已超过30%;但从绝对量上来讲,比重最高的中电投的清洁能源装机只排第四,比重最低的华能则居首位。

展望2014年,效益可期

展望2014年,发电集团或仍将迎来良好发展机遇。

大唐集团董事长陈进行认为:“2014年仍然是发电企业最好时期,有利于进一步巩固持续向好的经营局面。”大唐集团2014年工作会议认为,从宏观经济看,我国经济发展长期向好的基本面没有变,具有不少新的有利支撑和难得机遇,预计全年经济增速在7.5%左右。从电力供需看,预计全年全社会用电量增速在7%左右;全国发电设备平均利用小时约4525小时,与2013年基本持平。从电煤供需看,2014年,全国煤炭需求将继续保持小幅增长,初步预测煤炭消费量在37亿吨左右,增速保持在3%左右。总体来看,2014年宏观经济以及行业形势,有利于进一步扩大当前持续向好的经营局面。

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 07-31 17:14

07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51 -

![]() 07-30 13:37

07-30 13:37 -

![]() 07-30 10:55

07-30 10:55 -

![]() 07-30 10:51

07-30 10:51 -

![]() 07-30 09:08

07-30 09:08 -

![]() 07-29 17:32

07-29 17:32 -

![]() 07-29 16:01

07-29 16:01 -

![]() 07-29 15:12

07-29 15:12