光热发电新市场:非常规应用领域

发布者:本网记者Robin | 来源:CSPPLAZA光热发电网 | 0评论 | 8912查看 | 2012-12-04 16:14:00

CSPPLAZA光热发电网报道:据CSP研究机构CSP Today的数据统计,在全球总计约220个太阳能热发电项目中,其中有43个(约占19%)光热发电项目可以归为特殊应用之列,它们是混合发电站(燃气ISCC电站、煤电与光热混合发电等)、示范性试验电站抑或离网型独立电站、太阳能海水淡化项目等。这43个项目的总计装机容量约1113.86 MWe,约占全球CSP电站总装机容量(目前全球所有已规划、已宣布、建设中、已投运项目总量)的7%。

我们把直接发电并网的光热电站称之为常规光热发电应用市场,而在未来,上述特殊应用的非常规光热发电技术市场将可能进一步扩大,并占据更大的市场份额。

特殊的应用市场

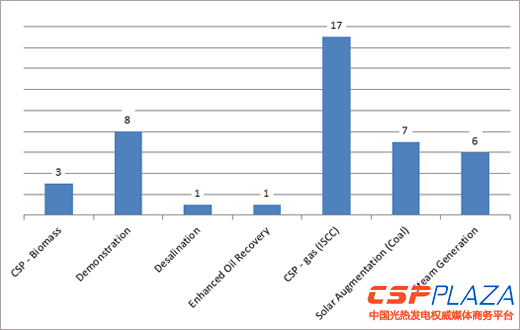

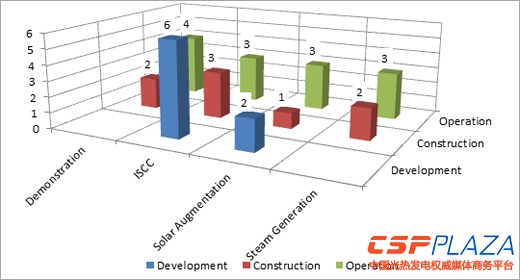

这43个项目大致分为以下几种类别:生物质能和光热发电混合电站、煤电厂和光热发电混合电站、示范试验电站;海水淡化项目、光热发电技术石油萃取辅助项目;光热发电燃气联合循环电站;光热发电技术蒸汽发生项目。相关分类及其数量见图表1:

图表1:非常规CSP项目应用分布图

不论具体类别,上述项目绝大多数均为混合型电站。即采用两种不同的燃料作为整个系统的能量来源,有的利用太阳能和生物质能进行联合发电,有的则利用太阳能和传统火电进行混合发电。撇开技术层面和战略层面的一些问题,这种混合型或多元化的光热发电技术应用有多个理由吸引到相关能源公司和投资商的注意,促使其对这一成熟的潜在市场领域给予更加密切的关注。

首先,在全球不少国家和地区,用电高峰均出现在炎热的夏季,而此时正是太阳能热发电站发电量最大的时候,同时,传统火电站依然是这些国家和地区最为基础的电力负荷来源,将太阳能热发电站和火电站进行混合发电一方面可以满足其对电力更高的需求,还能为其增加绿色电力的应用份额。

从建设角度来看,建设一个混合型CSP电站的难度和复杂程度要远低于建设一个纯CSP电站。混合型电站可以通过对现有的传统火电站进行改造完成建设,项目开发可以利用建设火电站时已有的基础设施如道路、电网连接系统、电力岛系统等完成,这将有助于大大提升光热发电项目的经济性;同时,由于这种光热发电项目的目的一般仅仅是给火电站供应更多蒸汽量,项目集成难度大大降低,投资风险也将随之降低;再次,如果一个火力发电公司拥有对电厂周围土地的开发权,更可以大大降低项目的前期审批流程,节约大量时间;最后,从环境的角度考虑,混合型电站在增大电力产能的同时还有效降低了传统火电厂的温室气体排放。

另外,光热发电在海水淡化领域也具有巨大的市场前景,在海水淡化领域,主要的驱动因素在于全球淡水资源的日渐减少和能源需求的日益增加,全球人口数量的急剧增加加大了淡水危机;全球的工业化进程加快了能源的消耗速度。利用海水淡化取水成为主要的一种人工淡水获取方式。但由于海水淡化是高耗能产业,以消耗传统能源来淡化海水的方式并不具备经济可行性,据估计,每天生产1300万立方米的淡化水,每年需要消耗1.3亿吨原油。例如,这对依赖石油发电、淡水资源匮乏的海湾国家来说就是一种巨大的负担。(参见CSPPLAZA相关报道:沙特的选择 光热发电决定未来(沙特利用太阳能进行海水淡化))

而与传统发电方式相比,太阳能具有安全、环保等优点,利用太阳能热发电技术进行海水淡化由于不消耗常规能源、无污染、所得淡水纯度高等优点而逐渐受到人们重视。海湾国家政府已经准备在2011—2016年间投入1000亿美元发展水资源项目,改善和提高利用太阳能来进行海水淡化的技术水平。

再次,在石油萃取领域,光热发电技术的应用前景也很广阔。石油的可采储量正在急剧减少,要开采更多的石油需要用到蒸汽辅助的技术,这为太阳能热发电技术的应用开辟了新的市场空间。基于对全球石油热采技术的需求和对可利用太阳能石油萃取技术地区的综合评估,预计全球太阳能石油萃取市场总额在1130亿美元左右。(参见CSPPLAZA相关报道:太阳能热发电辅助开采石油市场渐热)

挺进新市场

光热发电技术的上述独特应用市场正引起工业各界对其越来越大的兴趣,在全球已经开始应用光热发电技术的国家中,高达76%数量的国家都有上述光热发电技术的应用型项目出现,在这些国家中,又有48%的国家开发的光热电站项目有将近50%的项目为混合型或非常规光热电站。

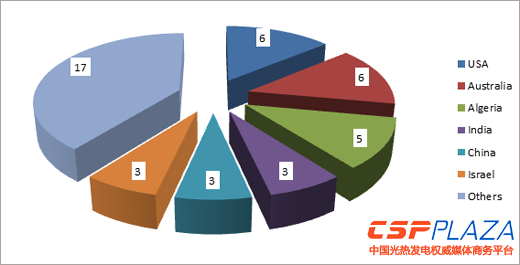

图表2

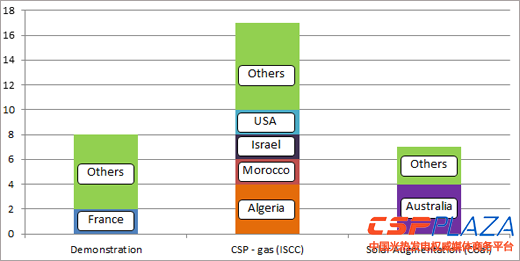

混合型或示范型等特殊光热发电项目目前在全球范围内都有所分布。其中美国最多(17个)、澳大利亚(占14%份额)次之,阿尔及利亚占12%,中国、印度、以色列各占7%。上述六国占据全球总量的60.5%,剩余的39.5%分别分布于摩洛哥、意大利、法国、智利等13个国家(见图表2)。根据相关项目的不同应用路径进行分类见图表3。

图表3

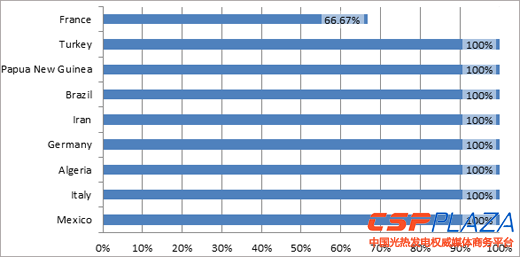

鉴于上述独特的光热发电技术的应用市场更加灵活和广泛,在某些国家,混合型和非并网型光热发电技术应用项目占到了其光热发电项目的绝大多数。(见图表4 )

图表4:非常规光热发电技术应用项目占各国总光热发电项目的比例

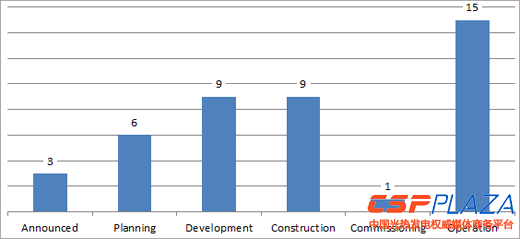

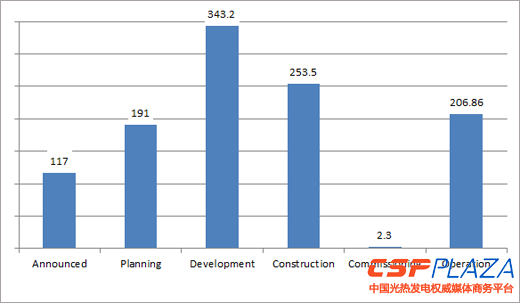

一个光热发电项目从项目规划开始到实际运行,一般需要2~4年的时间,上述43个项目并非全部建设完成,其所处的的开发阶段分布如下(见图表5):

图表5

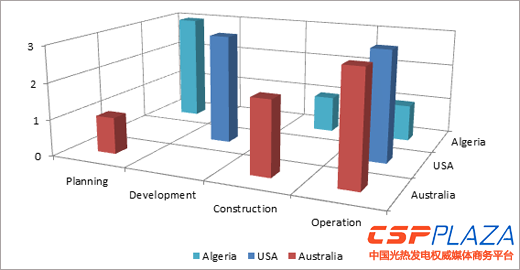

美国、阿尔及利亚和澳大利亚总计拥有17个上述类型的光热发电项目,占据39.5%的份额。阿尔及利亚的相关项目50%以上尚在规划开发阶段,澳大利亚则正好相反,50%以上的项目已经在建设和运行阶段(见图表6)。而全球范围内,上述相关项目当前的所在阶段分布如图表7。

图表6:阿尔及利亚、美国和澳大利亚三国相关项目所处阶段对比

图表7:全球相关项目所在阶段对比

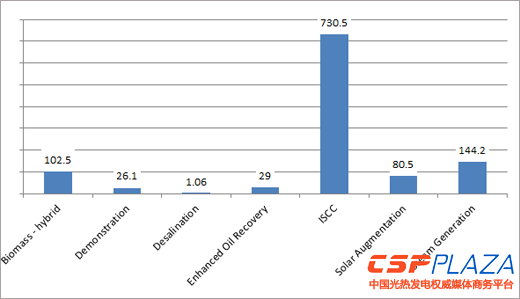

总计1113.86MWe的项目装机中,大约65.6%为ISCC电站(730.5MWe)(见图表8)。超过30.8%的项目(总计装机343.2MWe)尚在开发之中(见图表9)。

图表8:各种类别的非常规光热发电项目的装机容量

图表9:非常规光热发电项目的所处阶段(按装机容量划分)

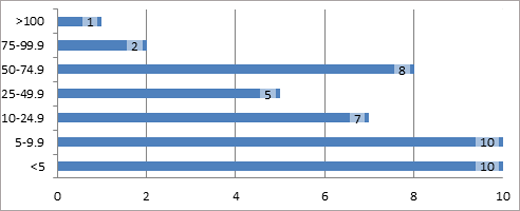

非常规光热发电项目的应用多为小规模项目,平均的装机规模小于26MWe,图表10将分布于各个装机范围内的相关项目进行了分类。其中在50MW以上的有11个。

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 前天 07-31 17:14

前天 07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51 -

![]() 07-30 13:37

07-30 13:37 -

![]() 07-30 10:55

07-30 10:55 -

![]() 07-30 10:51

07-30 10:51 -

![]() 07-30 09:08

07-30 09:08 -

![]() 07-29 17:32

07-29 17:32 -

![]() 07-29 16:01

07-29 16:01 -

![]() 07-29 15:12

07-29 15:12