IRENA关于光热发电成本的详细解析 成本下降迅速

发布者:本网记者Zoe | 来源:CSPPLAZA光热发电网 | 1评论 | 15500查看 | 2018-01-25 17:49:00

CSPPLAZA光热发电网讯:近日,国际可再生能源署(IRENA)发布了《可再生能源发电成本报告》,披露了全球范围内2017年投运的生物质发电、地热发电、水电、陆上风电、海上风电、光热发电、大型地面光伏的加权平准发电成本(LCOE,以2016年美元不变价格计算)。

报告显示,无论是近期数据还是未来预计,光热发电、光伏发电、海上风电、陆上风电四种主要可再生能源的发电成本均明显下降。IRENA认为,成本下降主要源于以下因素:1)竞标机制让成本更加透明化;2)国际竞争将大量经验丰富的开发商带入新兴市场,其专业技术、购买力和进入国际金融市场的便利性进一步降低了项目成本和风险;3)技术进步带来的效率提高。

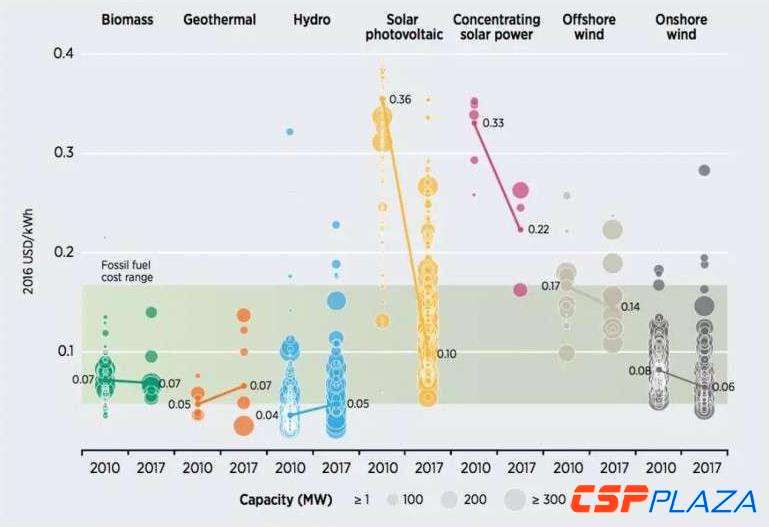

图:2010-2017各种可再生能源技术的LCOE变化趋势

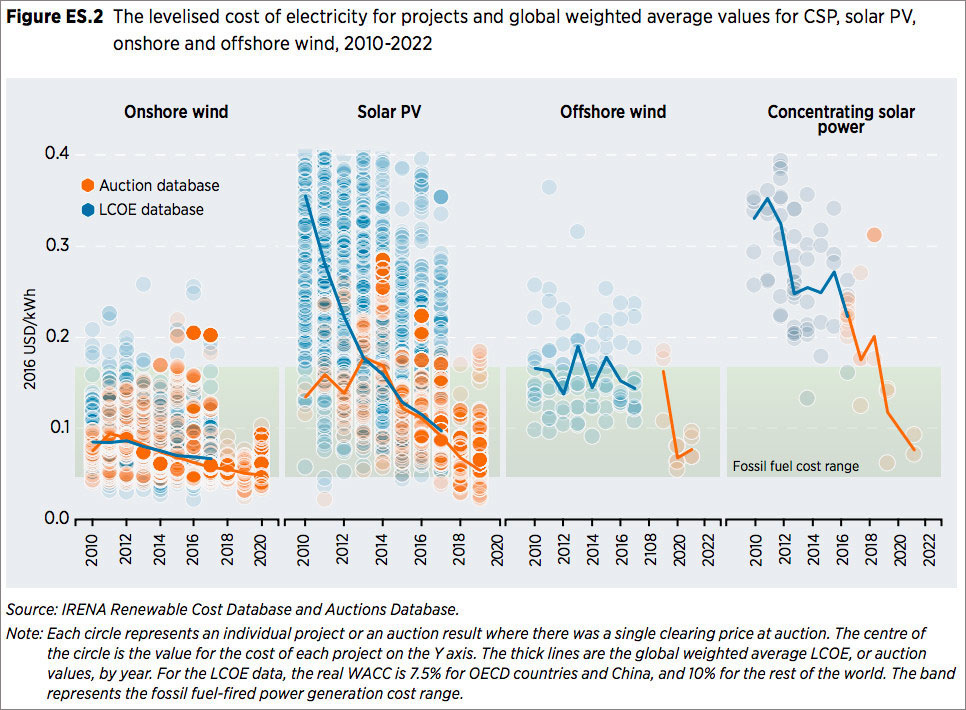

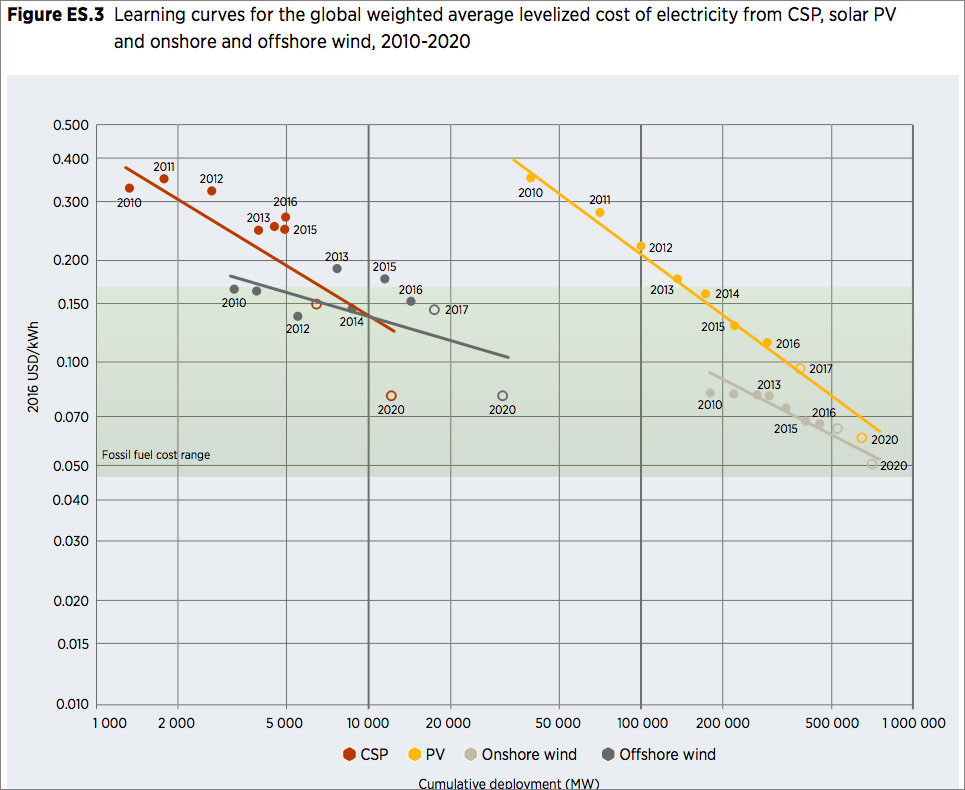

图:2010-2020四种可再生能源技术的LCOE变化趋势

报告指出,项目总投资成本的下降在不同程度上促进了LCOE的下降,尤其是光热、光伏发电和陆上发电。报告显示,2010年到2017年间新投入运行的光热电站中,单位kW成本下降了27%,总体LCOE则下降了33%。

截止2016年末,光热发电和海上风电的累计装机量分别为5GW和13GW,两者的实际发电成本虽然相比其它可再生能源仍较高,但总体来看成本呈下降趋势。尤其是光热发电,在2016年~2017年间,国际光热发电市场出现了一系列创历史新低的中标价格。

从数据来看,2016年和2017年无疑是光热发电取得重大突破的两年,在此期间,全球范围内光热项目的投中标电价屡创新低。如迪拜700MW光热发电项目(中标价7.3美分/kWh)和南澳大利亚150MW Aurora项目(中标价6美分/kWh)都是典型代表。

光热发电技术具备高学习率

IRENA根据学习曲线模型估计,2010年到2020年期间,光热发电的学习率有望达到30%(学习率,learning rate,学习曲线效应的量化值,即装机规模每翻一番,成本会随之下降的百分比),而海上风电、陆上风电和光伏发电的学习率则分别为14%、21%和35%。

注:学习曲线模型是国际主要机构预测成本走势常用的一种方法。目前,国际能源署、美国可再生能源实验室、美国能源信息署、德国Fraunhofer实验室以及我国部分研究机构,均将学习曲线模型用于对可再生能源成本的预测。我们可通过学习曲线模型预测光热电站成本。

按照之前相关机构预计,光热发电的学习率应在10%到12%之间。然而最新的研究结果表明,自2013年以来,光热发电学习率预计会超过20%,如果将迪拜和南澳项目计入在内,2010年到2022年的学习率可达30%。

行业起步虽晚,但成本下降迅速

据报告介绍,海上风电和光热发电虽然还处在发展初期,但2010年到2017年间,成本却已呈现明显下降趋势。

从2016年和2017年诸多项目的中标电价来看,这些将在2020年以后投运的光热发电和海上风电项目成本会降至6-10美分/kWh之间。

到2020年,通过竞标达成的项目所产出的发电量并不多,只占新增加的可再生能源年发电量的一小部分,且对某个具体的项目来说,最终中标价格呈现的趋势并不能代表LCOE的趋势。尽管如此,最新的中标结果依然显示,2020年及以后,光热、光伏、海陆风电的成本会继续下降。虽然对比某个项目的LCOE成本和中标价格所得出的结论并不一定可靠,但已有数据总量和两个数据集之间的一致趋势也使得总体趋势更加可靠。

IRENA认为,太阳岛各部件(如反射镜、集热器)的技术进步、安装设计成本下降、特定组件成本下降都可以降低光热发电的成本。此外,塔式吸热器各部件的成本下降空间比槽式集热器稍大一些,当然这也与目前塔式光热电站装机量相对较少有关。

相比其它可再生能源发电技术,光热发电项目的规划部署相对有限,但随着未来规划项目的增加,成本将会明显下降;同时,由于开发商和各参与方经验越来越丰富,供应商和EPC总承包的风险边际也会降低。成本下降的潜力会进一步促进光热发电市场的发展,并有效助力全球能源结构向低碳化转型。

储热功能价值巨大

光热发电的优势之一便是低成本的储热能力。配置储热系统的光热电站可以保证电力的稳定输出,并为电网提供灵活友好型的可调度电力,而且具备成本效益,位置选择灵活等优势。

尽管LCOE是对比衡量各项目竞争力的一个有效标准,但它是一项未把各供电商在市场上的相互作用考虑在内的静态指标。而某项技术路线的LCOE如果忽视了任何一点市场可能带来的影响因素,其发电成本就会高于或低于市场平均价格。比如,配置储热系统的光热电站可以尽可能在电力成本高的周期多输出,无论是否有太阳光照。

储热成本仍有下降空间

配备储热系统的光热发电站的成本一般会更高,但同时也意味着系统将拥有更高的容量因子。

槽式系统自上世纪80年代在美国加州最早建造以来,投资成本一直呈现下跌趋势,直到进入西班牙,不带储热系统的槽式电站投资成本才开始上涨。据IRENA可再生成本数据库显示,2009年到2013年间,光热电站的投资成本在3650~11300美元/kW之间。

2008年到2011年间,槽式系统的投资成本大幅度上涨,部分原因是西班牙某些项目地的太阳能资源相对贫乏,但DNI值研究显示,至少65%的成本下降都不应归因于太阳能资源的匮乏,而应归结于电站配置的成本上涨。

光热发电LCOE变化史

据数据显示,从2009年到2012年,光热电站的LCOE相对比较稳定。但在2012年,随着西班牙、美国等地的新增装机量大幅度增加,更多具有竞争力的电站投入运行,LCOE开始下降。

据估计,2013年到2014年的LCOE相较2009-2012年下降了五分之一,这个时期恰好与光热市场中心从西班牙转入太阳能资源更丰富、装机成本更低的新兴市场相吻合。然而,这个时期内的低LCOE是与高DNI值紧密相关的,学习曲线效应和技术进步还不是成本下降的主要推动力,但同时也创造了巨大的成本下降空间。

2012年到2014年,项目地DNI值的增长和LCOE成本的下降均得益于电站容量因子(实际发电量与额定最大可发电量的比率,考虑一个光热电站年发电小时数的重要数据)的上升;这个时期内容量因子的增加不但与光照资源的丰富程度有关,也与电站的储热调度能力有关。

从2014年到2016年,我们很难得出LCOE发展趋势的准确结论,但可知其处在14美分/kWh~35美分/kWh的区间。这个时期内,大部分项目的LCOE都在30美分/kWh以下,最近公布的计划装机量也预示着明显的下降趋势,典型例子就是迪拜700MW项目7.3美分/kWh和南澳150MW项目6美分/kWh的超低中标价。

同时,我们也要谨慎对待这些超低中标价。由于最终的中标价格取决于合同中的一系列具体条款,购电协议价格与LCOE往往不能完全一一对应,如果将它们与LCOE直接对比会非常复杂。另外需注意的一点是,这些电价在2020-2022年或以后,电站运行时才会正式实施。

但无论如何都可以看出,相比化石能源,可再生能源的竞争力正在不断增强。到2020年,运行中的光热电站的发电成本将达到化石燃料发电成本范围的低端。

相关阅读

最新评论

1人参与

Steve1312

您好!英文链接失效了,能再发一遍吗?

2018-02-26 17:14:00

马上参与

最新资讯

-

![]()

-

![]() 1小时前 16:58

1小时前 16:58 -

![]() 1小时前 16:29

1小时前 16:29 -

![]() 3小时前 14:47

3小时前 14:47 -

![]() 3小时前 14:43

3小时前 14:43 -

![]() 前天 08-01 16:37

前天 08-01 16:37 -

![]() 前天 08-01 10:55

前天 08-01 10:55 -

![]() 07-31 17:28

07-31 17:28 -

![]() 07-31 17:14

07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51