BP展望:中国2035年将成为世界最大能源进口国

0评论 | 6513查看 | 2015-04-29 18:58:00

《展望》总体认为尽管近期内全球能源市场出现了显著的疲软,亚洲地区持续的经济发展——尤其是中国和印度,仍然会在未来20年推动世界能源需求的持续增长。在2013年到2035年间,全球能源需求预计将增长37%,即年平均增长将达到1.4%。

4月28日,BP在北京召开《BP 2035世界能源展望》(以下简称“《展望》”)发布会,BP首席经济学家戴思攀(Spencer Dale)对《展望》进行了全面分析。《展望》总体认为尽管近期内全球能源市场出现了显著的疲软,亚洲地区持续的经济发展——尤其是中国和印度,仍然会在未来20年推动世界能源需求的持续增长。在2013年到2035年间,全球能源需求预计将增长37%,即年平均增长将达到1.4%。

看点1:2035年,中国将成为世界上最大的能源净进口国

到2035年,中国的能源产量增加47%,消费量增加60%,这也将导致中国能源产量在消费中的比重从当前的85%降至77%,使中国成为世界上最大的净进口国。

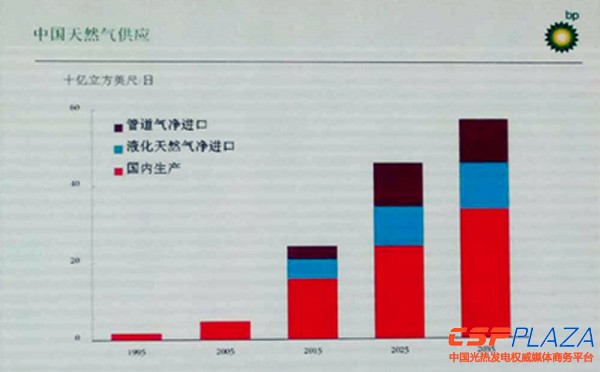

化石能源消费方面,2020年,代中期超过俄罗斯成为第二大天然气消费国(仅次于美国),天然气依存度从当前的略低于30%(40亿立方英尺/日)升至超过40%(240亿立方英尺/日)。中国将在2030年前后超过美国成为世界上最大的石油消费国,石油进口依存度从2013年的60%(600万桶/日)升至2035年的75%(1300万桶/日)--高于美国2005年的峰值。总体来看,中国的能源结构继续演变,煤炭的主导地位从当前的68%降至2035年的51%,天然气的比重翻倍至12%;石油的比重保持不变,约为18%。

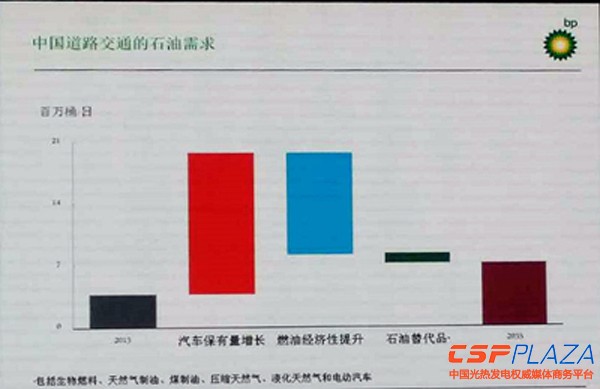

从行业的角度来看,中国运输行业的能源消费增长98%。石油仍然是主导性燃料,但市场份额下降,从90%降至2035年的83%。天然气的份额从5%升至11%。电力行业的能源消费增长81%,虽然煤炭仍然是主导性燃料类型,但其市场份额从当前的77%降至2035年的58%,而可再生能源(从3%升至13%)和核电(从2%升至11%)的份额提高。而工业仍将是所有领域中最大的最终能源消费主体,但是其消费增速最为缓慢(+41%),导致其消费需求比重从51%下降至45%。

看点2:美国致密油产量不断增长

《展望》预测,石油需求每年将增长约0.8%,直到2035年。持续增长的需求全部来自于非经合组织国家。而经合组织国的石油消费已经在2005年达到峰值,预计到2035年将跌至1986年以来从未出现过的低谷。到2035年,中国很有可能取代美国成为全球最大的石油消费国。

目前石油市场的疲软主要源于美国致密油生产的强劲增长,而这种疲软将需要几年时间才能解决。在2014年,致密油生产使美国的石油产量增长了150万桶/日——这是美国历史上最大的单年增长量。但从长远角度讲,致密油的增长可能会减缓,而中东的产量将会再次增长。

2005年,美国的石油进口量还占总需求的60%;到本世纪30年代,美国很可能已经在石油方面达到自给自足。

看点3:天然气需求猛增,煤炭减缓

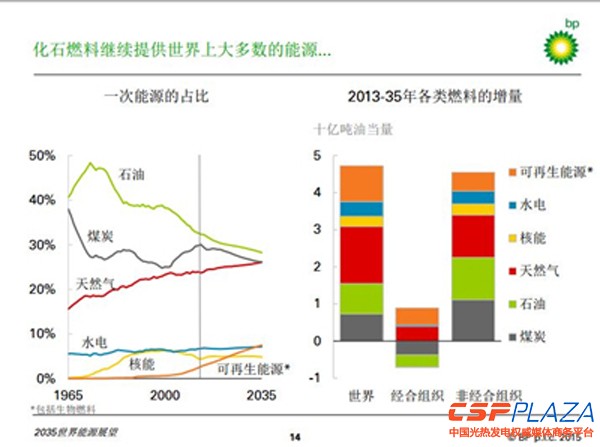

从现在起到2035年,天然气在化石燃料中的需求将增长最快,每年增长1.9%,这主要得益于亚洲的需求。

增长的需求中有一半将通过提升传统天然气产量来满足,其主要来源是俄罗斯和中东,另一半将来源于页岩气。目前几乎包揽全球所有页岩气供应的北美洲到2035年将依然占总产量的约四分之三。

在过去10年间,由于来自中国的需求,煤炭是化石燃料中增长最迅速的。但《展望》认为,在未来20年间煤炭将成为化石燃料中增长最缓慢的,每年仅增长0.8%,稍逊于石油。引起改变的原因 有三:中国能源密集型增长的放缓和适度;美国和中国关于煤炭使用的法规和政策所产生的影 响;以及丰富的天然气供应取代了煤炭在电力生产中的地位。

看点4:液化天然气增长并成为贸易的主导

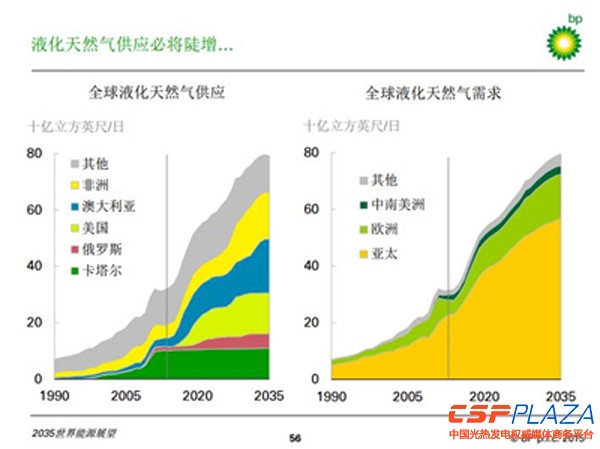

由于天然气需求增加,跨区域贸易将会不断增长,到本世纪20年代初,亚太区将取代欧洲成为最大的天然气净进口区域。

页岩气的持续增长也意味着北美洲将在未来几年从天然气净进口区域转变为净出口区域。 用于贸易的天然气绝大部分将通过不断增长的液化天然气供应来满足。液化天然气的生产将在本10年期的后几年中呈现显著的增长,2020年前每年增长8%。这也意味着到2035年液化天然气将取代输气管道成为天然气贸易中的主要形式。

不断增长的液化天然气贸易将对市场产生其它影响。可以预期,全球范围内天然气市场和价格将具有更为紧密的联系,且更加整合。另外,欧洲和中国等能源消费区域的天然气供应很可能更具 多样性。

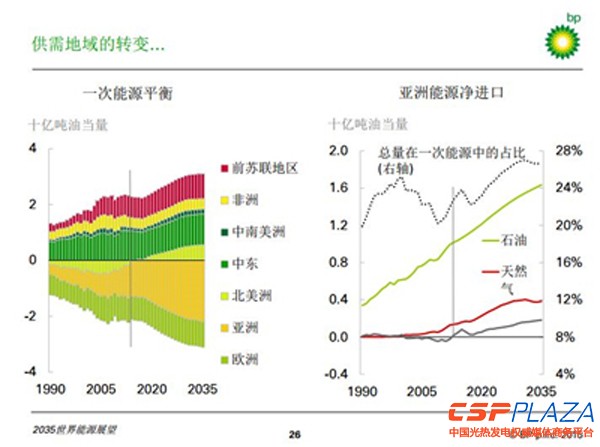

看点5:能源向东流动

预计在今年成为能源净出口区域的北美洲的能源自给自足,以及不断增长的液化天然气贸易也将对全球能源流动产生根本性的影响。

美国不断增长的石油和天然气供应,以及美国和欧洲因能源效率提高而导致的需求和发展减缓, 将与亚洲不断壮大的经济发展共同作用,促成能源流动完成由西向东的转移。

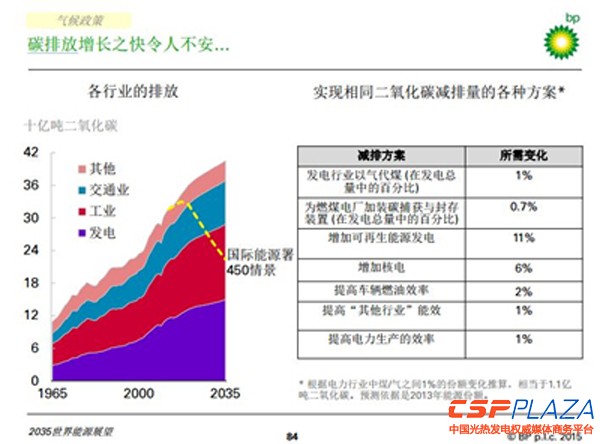

看点6: 碳排放持续增长

《展望》还通过对能源市场以及碳相关政策的变革进行预测,分析了截至2035年全球二氧化碳的排放情况。2035年前,预计排放量将以每年1%的速度增长,这段时期内总共增长25%。这将明 显高于科学家所建议的增长轨迹,比如国际能源署的“450情景”。

为了进一步降低碳排放,政策制定者需要超越目前的步伐,做出更多努力,而《展望》也提供了 可行方案的对照信息及其对排放量的影响。然而,没有任何一种方案能够独立达到目的,需要多种方案的共同作用。这表明了政策制定的重要性,需要形成一个有意义的全球碳价,激励每一方各司其职,以可持续的方式满足世界不断增长的能源需求。

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]()

-

![]() 8小时前 08:53

8小时前 08:53 -

![]() 23小时前 17:48

23小时前 17:48 -

![]() 23小时前 17:15

23小时前 17:15 -

![]() 昨天 07-22 13:48

昨天 07-22 13:48 -

![]() 昨天 07-22 11:20

昨天 07-22 11:20 -

![]() 昨天 07-22 11:11

昨天 07-22 11:11 -

![]() 昨天 07-22 10:42

昨天 07-22 10:42 -

![]() 前天 07-21 16:06

前天 07-21 16:06 -

![]() 前天 07-21 14:53

前天 07-21 14:53 -

![]() 前天 07-21 10:02

前天 07-21 10:02 -

![]() 前天 07-21 09:36

前天 07-21 09:36 -

![]() 前天 07-20 17:47

前天 07-20 17:47 -

![]() 07-20 16:02

07-20 16:02