绿证效用如何最大化?德国绿能体系给我们哪些启示?

来源:无所不能 | 0评论 | 7189查看 | 2017-02-14 11:52:00

三部委合发的绿证“通知”一经公布引起了广泛的关注与讨论,有绿证开启补贴新时代、全面推动绿色电力市场说;也有绿证或许无用说;各方有对绿证的迷茫与不解,也有对绿证推行后潜藏价值与商机的期待。

本文尝试从能源经济角度出发浅谈思路,并通过对相应的欧洲尤其是德国绿能体系简述对比进而阐明从整个能源体系出发看待设计绿证的观点。

能源经济视角看绿证

首先引入绿证的本质思考,1.仅为一张带有可再生能源发电出处的电子证书?单单是一张人为赋予价值的“纸”吗?2.设计拟赋予的作用如何实现,自发自愿如何做到促进激励可再生能源发展;没有合适的产品价格机制设计如何带动投资;动因不足的市场可以在多大程度上减轻补贴负担?3.购买绿证是否等同于购买绿电,区别定义在哪里,绿证对于于绿电的重要性或者辅助性在哪里?4.绿电市场单靠绿证附加价值怎么玩转?5.绿证于碳证的关系是怎样的,是补充或冲击?以上问题使得我们不得不从整个大能源体系出发探讨绿证。

就绿证的附加价值来看,笔者以为它还是属于电力交易闭环中的产品之一,虽然经济属性远远高于物理属性,但也不代表其没有与电力实物交易合并进行产品设计的成功模式。因此,对可再生能源并网,可再生电能交易再细化到绿电零售等等也是笔者思考的问题。如图所示,大致描绘了对由绿证引出的整个能源体系的思维导图,绿证在每一分支的关注点,合理的设计甚至可以运用到诸如配套新能源汽车政策推动中去。绿色虚线部分为各细分支之间的特殊关联。体系下看待绿证可罗列的关键问题很多,下面就结合比较成熟的且与我国电改及绿证制度相似而又有深度差异的欧洲国家情况,就各重要分支进行对比分析。

中国与欧洲国家绿证对比

表中依据图一思路做了中欧能源体系中主要分支罗列对比,以及绿色证书设计的一些不同之处,并且将各项指标按照完成度、关联性和可延展性进行大致分级,绿色的深浅表示各对比项的完成情况。

就绿证制度相关的法律或规定体系建设来说,我国与欧洲国家进程上有相似之处。开始初期的绿证制度均建立在自愿并无明确法律规定基础上。后期欧盟提出了各国可再生能源利用占终端能源消费比一定重的任务,并配套衍生出所有成员国的电力销售均需标明出处的强制性规定(见内部指令2009/28/EG),再通过各国本国法律进行具体明确,这也是欧洲绿证由来的背景之一,需要注意的是,此项指令中的规定并不等同于绿电配额制,并非所有欧洲国家均推行绿电配额,这将在下文中继续进行说明。

就电力交易方面说,欧洲特别是德国的可再生能源优先并网发电有着硬性规定和模型原理—MeritOrder,这方面在我国也是经常被提出和探讨的问题,但实际履行性和保障性还待论证提高。我国电力市场建设随电改脚步的加速逐步推进,就市场构建方面有与欧美市场原理有相通之处也保持了中国特色,并且带动一批售电公司发展。但当下基于初期市场规则的售电套餐及合约模式还较为单一,对可再生能源发电市场化这一欧洲国家尚在推进话题来说,如何推进我国可再生的市场化还在起步,绿电售电更是空白。

碳交易方面,全国碳市场的建立很早前便被讨论,其本身的交易体系和产品类型还未完全明确,故与绿证之间的关联还不能完全做出定论。可以区别的是二者之间的设计出发点,碳交易中的碳配额与核证碳减排当量设计目的旨在控制生产发展中的温室气体排放值;而绿证的推行解决的是可再生能源发电发展问题,较火力发电来说可再生能源发电产生的碳排放较少,在减排和环保方面可以理解为碳减排体系的子集小分支。欧洲部分国家一些中小型企业在不足以拿到碳配额EUA的前提下利用非配额制的绿证来做碳足迹抵消减少。但是绿证与核证碳减排当量CER(或CCER)之间不认为可以重复申请与交易。绿证面向的控排端在于发电企业,而碳证面向的则是各行各业。此外,我国新颁布的《环境税》对二证的冲击,对绿证交易附加价值也存在潜在关联。

最后,中欧绿证书面设计的内容基本相同,但实质确大有区别。欧洲国家的绿证认购方主要在处于B端的发用电企业,这一方面源于内部指令和各国法律的硬性规定,一方面也是企业整体优化竞争的需要。绿证的交易形式多以采用拍卖为主,也可场外交易,但是交易平台多在电力交易中心而非绿证核发机构,这也许与上面提到的绿证电能合并交易模式有关。

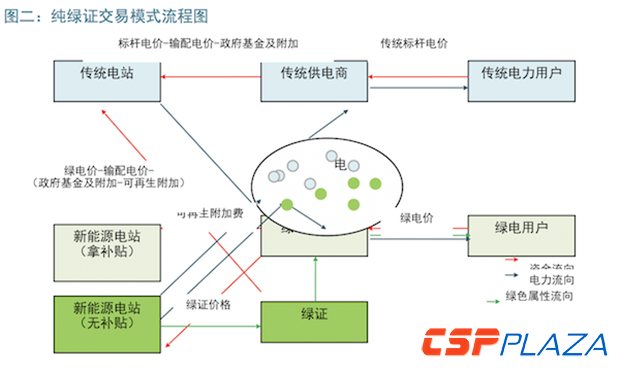

纯绿证交易模式及其价格索引

如图给出了现有规定下的虚拟交易情景假设。电能到用户处无法实际辨别发电类型来源,不论是传统还是可再生能源发电都可以简单理解为将汇入一个电力池中并被传输分配。而这里的绿电供应商指独立于发电企业之外的第三方供电局或售电公司或发电企业下属销售部门。电能的流向本身因不涉及物理交割没有发生改变。绿色属性转让即不拿补贴的可再生能源电站申请绿证核发并通过出售获得绿证价格。

其中的关键点在于绿证价格和所谓绿电价的确定。绿电供应商提供有绿电属性的电力合约,一方面像新能源电站支付可再生能源附加及绿证价格,另一方面向实际传统电力供应商支付传统电价。在国家可再生能源附加和其它政府基金一定的前提下,在输配电价逐步核准的情况下,对欧洲推行绿证绿电的国家进行分析将或对如何使诸如此类交易变得合理有意义提供借鉴。

欧洲国家中实行绿电配额制的国家有英国、意大利、瑞典、挪威、波兰及罗马尼亚,其它国家的绿证交易只是电力来源标识规定下的自由交易。绿电强制配额和绿证有着相似之处,但是绿证和绿电配额交易是互不相通的,绿证持有不可以抵消绿电配额。从二者价格区别上可以更加明确这一点,图左是北欧斯堪的纳维亚水电站从2010到2014年间的绿证价格发展,基本在0.2欧/MWh到0.8欧/MWh之间浮动,其中2011年3月的福岛第一核电站事故刺激绿证价格大幅上抬(紫色折线),随后又归于平稳。图右是2006到2012年挪威的绿电配额elcert价格,最高可达38欧/MWh(376SEK/MWh)。绿证及绿证强制配额价格间的巨大差异与政策推行的目的达成呈正相关,却又影响强制配额执行方的利益发展,所以二者之间的平衡点或者其它创新或许可成为新的模式。

一切为了构建绿能体系

依靠绿证认购主体的自主性和环保意识远不够绿证乃至绿色能源制度的推动实施,站在消费端考虑问题价格永远是第一要义,即便是对价格敏感度不高的消费者或者价格弹性系数不高的产品来说,价格的作用始终不能被忽略。对就普遍认定的发达国家国民生活素质水平高故多主动购买绿电一说,首先提出反问,绿电一定贵吗?据统计2012年时德国的绿电价格仅比平均传统电价贵0.04分/KWh,之后与传统电力销售价格的差距逐步缩小,甚至到现在有些售电商可以提供更为便宜的绿电。原因和买卖双方的积极性还要从概念区分谈起。

在区分了绿证和绿电配额之后,另一个容易与之混淆的概念为绿标。如图德国的绿电销售必须通过专业机构认证并获得绿电标识,目前主要有三大机构可以颁发以各自标准评定后的绿标,除了要求电力来自可再生能源之外,还有一系列严格标准附加,但核心都在于要求绿电经销商对促进可再生能源发展作出一定贡献,不论是资金上的还是其它方面,例如销售的绿电必须来自新建的不超过一定年限的新能源电站。这恰从一定程度上实现了我们绿证新规中促进可再生发电发展的目标。而绿证在绿标中也可以发挥一定作用,大部分德国绿标核发机构承认绿证对可再生发电来源的证明作用,使用绿证即满足绿标的核证条件之一。

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 前天 07-31 17:14

前天 07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51 -

![]() 07-30 13:37

07-30 13:37 -

![]() 07-30 10:55

07-30 10:55 -

![]() 07-30 10:51

07-30 10:51 -

![]() 07-30 09:08

07-30 09:08 -

![]() 07-29 17:32

07-29 17:32 -

![]() 07-29 16:01

07-29 16:01 -

![]() 07-29 15:12

07-29 15:12