核心内容:

近日,东北证券、西部证券接连发布关于光热发电产业的行业研报,一致看好光热发电行业的未来发展前景。

其中东北证券研报指出,光热发电产业端已经完成了从示范项目到成熟应用到大规模招标的过渡,光热储能赛道今年有望成为爆发元年。

西部证券研报指出,政策利好与自身优势双重加码,光热发电正迎来新热潮。

核心个股首航高科连日大涨引市场关注

最近,一个新的概念似乎正在默默发酵,光热发电/储能。

8月8日,其核心个股首航高科获龙虎榜机构席位大买,三机构联合买入累计1.2亿。东北证券最新研报指出,这是近几年来机构首次正式买入这个票。而自7月18日的相对低点以来,公司股价17个交易日内已经大涨接近70%。

截至8月11日15:00,首航高科当日股价再次大涨5.13%,收盘价升至5.33元/股。

资料显示,首航高科拥有光热发电熔盐储能技术,在酒泉市肃州区投建“光热+光伏+风电”“光伏+储能”新能源发电基地。公司7月底公告中标三峡能源青海格尔木100MW光热项目EPC总承包招标,金额16.48亿。8月3日再度公告拟投建200MW熔盐塔式光热储能发电等项目。

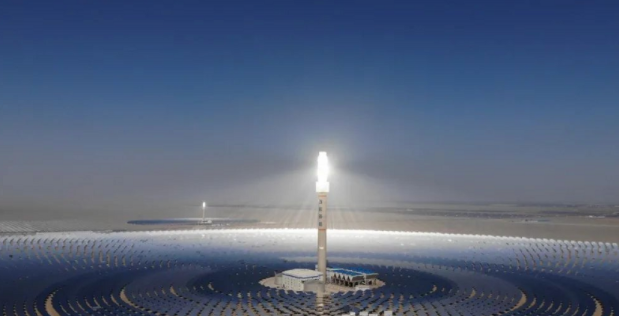

图:首航敦煌100MW+10MW塔式光热电站

东北证券表示,随着各大订单的落地,产业端已经完成了从示范项目到成熟应用到大规模招标的过渡,光热储能赛道今年有望成为爆发元年。

自带储能的发电形式

光热发电和光伏发电是太阳能发电的两种形式。

光伏发电是利用太阳能电池的光生伏特效应,将太阳辐射能直接转化为电能;而光热发电是经过“光能-热能-机械能-电能”的转化过程实现发电。

所谓光热发电,是利用大量反射镜以聚焦的方式将太阳光聚集起来,加热工质,先将太阳能转化为热能,并将热能储存起来,在需要发电时,再利用高温工质产生高温高压的蒸汽,驱动汽轮发电机组发电(光能→热能→机械能→电能)。

而正因为光热发电特有的光热转换过程,也使光热发电自带储能本领,中航证券指出,自带储能是光热发电最大的优势之一。

西部证券指出,我国正加速构建“以新能源为主体的新型电力系统”,光热发电集发电与储能为一身,将在有效解决新能源发电波动性问题上扮演重要的角色。

光热发电还有哪些优势?

据西部证券研报,光热发电核心优势如下:

1)连续、稳定:太阳能热发电自带大容量、低成本的储能系统,可实现24小时连续、稳定发电,也可按需求满足早晚高峰、尖峰时段及夜间用电,替代部分火电机组承担电力系统的基础负荷。

2)调节能力强:据《2021年中国太阳能热发电行业蓝皮书》,我国2018年并网的3座商业化太阳能热发电示范项目的太阳能热发电机组调峰深度最大可达80%,爬坡速度快。

3)安全性高,适合大容量储能使用:自1982年4月美国SOLARONE以来,全球669万千瓦的太阳能热发电装机还未发生过类似锂电爆炸等安全性事故,是一种高安全性的储能方式。

4)储热系统可双向连接电网,灵活调节电力:太阳能热发电的熔融盐储能系统,既可通过太阳能集热系统给其充热、储热,也可通过电加热系统将网上的峰值电力转化为热能存储发电。这样的使用方式非常有利于电力系统的电力平衡,也能很好地参与电力市场交易。

5)低碳、清洁、无污染:光热发电全生命周期度电碳排放仅为火电的1/50、光伏发电的1/6,具有良好的生态环境效益,可助力双碳目标的实现。

另外,2022年3月22日,国家发展改革委、国家能源局联合印发《“十四五”现代能源体系规划》表明,十四五将推动光热发电与风电光伏融合发展、联合运行,因地制宜发展储热型太阳能热发电。

西部证券表示,政策利好与自身优势双重加码,光热发电正迎来新热潮。

数据显示,目前我国光热累计装机规模仅有589MW,主要集中在2018-2019年建成,进入2022年招标重新加快,截止目前累计招标项目规模达到613MW,在建项目规模达2595MW,若均按计划建成,十四五期间投运规模同比增幅390%。

行业有望迎爆发元年

东北证券也指出,其看好光热储能这个赛道今年就是爆发元年,主要依据如下:

首先是,产业端已经完成了从示范项目到成熟应用到大规模招标的过渡,产业趋势不可忽视。风光大基地建设需要大规模、高强度储能配建,全生命周期投资成本光热较电化学储能节省一半,还更安全。

其次产业逻辑变化将带来估值与业绩双提升。东北证券认为,以前是光伏与光热PK发电成本,产业逻辑不通,但现在定位大基地配储建设,储能地位提升,相关公司的估值与业绩都将面临重估。

市场空间方面,按照IEA预测,中国光热发电市场到2030年将达到29GW装机,到2040年翻至88GW装机,到2050年将达到118GW装机,成为全球继美国、中东、印度、非洲之后的第四大市场,照此看来,光热发电万亿级市场才刚刚拉开帷幕。

相关产业链及公司布局

光热发电的产业链可以分为基础材料、装备制造、电站EPC、电站运营、电力输配等几个环节。目前我国光热发电产业链条完整,但规模还较小,不少领域发展时间较短,核心环节在于装备制造和电站EPC。【了解更多光热发电产业链上市公司,可点击标题查看下文:29家涉光热发电业务上市公司2021年光热动态尽览】

西部证券特别指出,保温材料为受益于光热发展的细分行业之一,按照当前在建项目规模测算预计5年内将带来8.3亿元的新增需求。

光热电站涉及到热能与电能的转换,多个设备和管道有保温需求,目前光热发电系统中使用的保温材料主要包括陶瓷纤维制品、硅酸镁板、气凝胶、岩棉保温毡等。

按40%的渗透率进行保守测算,“十四五”期间有望带来8.29亿元的陶瓷纤维新增需求,平均每年增加1.66亿元的陶纤需求,相当于当年国内市场总量的3%左右。

相关公司方面,西部证券表示可以关注保温材料龙头鲁阳节能,此外可以关注首航高科、西子洁能。

注:如需获取上述研报可添加平台工作人员微信cspswd。

- 研报:国际碳中和的进展、趋势及启示

- 光热发电最新研报:《不尽能源天上来——光伏、光热发电行业报告》

- 三峡新能源青豫直流二期100万千瓦光伏光热项目可研报告通过评审

- 玉门油田召开新能源项目可研报告审查会

- 三峡新能源格尔木公司110万千瓦光伏光热项目可研报告通过评审

- 装机150MW!阿里“零碳”光储热电示范项目可研报告通过评审

- 国投新疆光热、储能配建新能源多能互补发电项目(预)可研报告编制候选人公示

- 含2*50MW光热项目!玉门油田光热+风光发电示范项目预可研报告编制采购

- 华能洪泽区绿电熔盐储能示范项目可研报告编制启动采购

- 龙源(青海)高倍率熔盐储能供热和光伏发电示范项目预可研报告编制启动采购

- 中电工程西北院拟中标玉门油田光热+风光发电示范项目预可研报告编制项目

- 中国电建河北院中标华能洪泽区绿电熔盐储能示范项目可研报告编制

- 中电工程西北院中标龙源(青海)熔盐储能供热和光伏发电示范项目预可研报告编制

- 内蒙院中标国神公司郭家湾电厂熔盐储能灵活性调峰改造可研报告编制

- 新型储能参与电力辅助服务费用由发电侧并网主体、电力用户合理分摊!山东印发全国首个电力现货市场储能支持政策

- 新能源运行要求陡增,储能获利空间有限!华东区域“两个细则”的影响与启示

- 三部委发文:加快培养储能领域高层次紧缺人才!

- 专家观点:光热等储能系统协同长距离输电,将书写新型电力系统“新篇章”

- 光伏最佳拍档?机构最新研报显示:光热熔盐储能比锂电池储能更具经济性

- 9份研报密集发布,来看看2022资本市场如何看待光热发电?

- 最新研报 | 光热发电行业将迎来规模化发展机遇

-

![]()

-

![]() 前天 07-31 17:14

前天 07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51 -

![]() 07-30 13:37

07-30 13:37 -

![]() 07-30 10:55

07-30 10:55 -

![]() 07-30 10:51

07-30 10:51 -

![]() 07-30 09:08

07-30 09:08 -

![]() 07-29 17:32

07-29 17:32 -

![]() 07-29 16:01

07-29 16:01 -

![]() 07-29 15:12

07-29 15:12