西班牙可再生能源发展:兴也电价 衰也电价?

发布者:王巧桥 | 来源:南方能源观察 | 0评论 | 10203查看 | 2016-02-26 19:35:00

谈起西班牙的电力工业,只要稍作关注,就知道它有“双高”——电价高、可再生能源发电比例高。

难说后者是前者的原因,但高电价的确与其难脱关系。

在这份西班牙工业能源旅游部关于2013年启动的“新电改”的报告中,总结高电价的原因时,提到:“根据CEER(CouncilofEuropeanEnergyregulators,欧洲能源监管委员会)的统计,西班牙是欧洲每兆千瓦时给予可再生能源支持力度最大的国家”。

从2005年起,它在可再生能源发电站建设和为更好消纳而进行的电网建设上投资巨大,不仅如此,投资还遭逢“时机不对”——当西班牙在2008年开始大规模布局PV时(当年PV新装机容量达到总装机容量76%),成本大约是450€/MWh。两年后,这个成本降低了接近一半。这时,后起之秀德国才开始发力。2010-2011年,其PV装机容量达到64%,而西班牙在2009年为零,2010、2011年分别仅为444MW和410MW。

一方面,西班牙可再生能源发电量比例为40%以上,其中风电和光伏贡献超过一半。

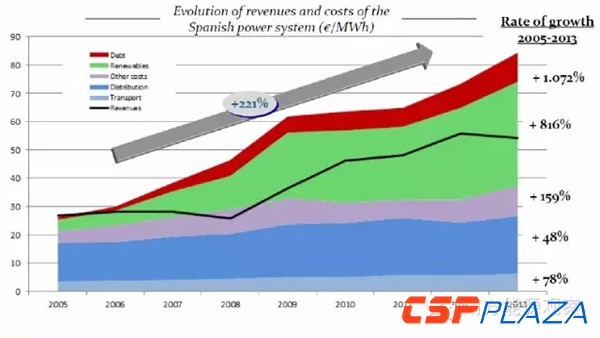

另一方面,西班牙又经历了多次电价上涨和高昂的电力赤字。根据Euorstat的统计,2015年西班牙平均居民电价高达0.2309欧元。雪上加霜的是,尽管在2012年政府为解决电力赤字连连出招,如针对发电企业加征7%的能源税(每年35亿欧元)、提高用户的入网费(每年收益10亿欧元)等,赤字还是在2013年底达到顶峰,高达到300亿欧元,相当于GDP的3%。看到下面这张图,很难不把高电价和巨额赤字的这账算一笔到可再生能源头上。

(上图:2005-2013年西班牙电力系统利润与成本对比)

无增长,不发展

“如果放任情况继续,西班牙的电力系统就会面临破产”,被惊人的电力赤字弄的焦头烂额的西班牙政府在2013年开始了自1997年电力自由化改革以来的新一轮电力改革。2013年12月,西班牙国会通过了新电力法。

其中一项重要的宗旨就是:如果没有相应的利润增长或成本降低,电力系统将不再新增投入。

接下来,2014年西班牙新增风电装机量为零,PV较去年增加0.1%。2015年,新增风电装机量持续为零,PV较去年仅增加0.5%。

CarlosGarcia,西班牙IE商学院的可再生能源专家,对此非常头疼:“2008年以来的一系列管制措施对整个产业有着负面影响。”他说,那些来自传统发电企业的压力“阻止了可再生能源的发展。”

在2007年投资光伏产业的人见证了这样一幕:前一年他们还风光无俩,下一年就从高台重重摔下。

连Abengoa,这个西班牙最大的、拥有雇员近三万人的国际化可再生能源集团,也在2015年站在了破产了边缘。2015年,自称债务达到了90亿欧元。KPMG在它申请破产保护后进行了清算,发现其债务可能高达250亿欧元。

Abengoa破产的可能性之高,连中学生都看得出来。一个17岁的中学生曾在前一年对Abengoa进行了案例研究,在看了其2012年和2013年的市场表现后,作出了Abengoa的预言。他说:“我只是有中学经济学基础知识而已。”

2016年1月,Abengoa已经开始出售部分资产。

Abengoa的问题是复杂的,但毫无疑问,政府在2013年可再生能源补贴政策的变卦,成为了致命一击。

2013年6月12日,西班牙内阁批准了西班牙进行电力改革。

2013年6月14日,《关于保证电力系统财务平衡的紧急措施的皇家法令9/2013》(RoyalDecreeLaw9/2013onurgentmeasurestoguaranteefinancialstabilityintheelectricitysystem)颁布,2005年以来的FIT补贴政策(即发电上网电价补贴政策)被全盘废止,取而代之的是一项“固定费用投资激励”。

不仅Abengoa这样的旗舰企业,还有更多的可再生能源中小企业,在“被耍了”的情绪中集体迎来了寒冬。

应对危机,政策摇摆

2008年,对西班牙可再生能源行业的发展而言,是个明显的分水岭。

根据IEA的整理,从1997年电改以来,西班牙颁布了四十多条设计可再生能源发展的具有法律效力的条文。虽看起来热情不减,实则前半段火焰,后半段冰川。

1997年电力法(GeneralElectricityLaw54/1997)不仅吹响了电力自由化改革的冲锋号,也为可再生能源带来了美好的蓝图和漂亮的许诺。

它提出,在2010年之前,将该国可再生能源在能源消费比例提高到12%(这一目标后来被提前完成),并要求电网必须保证可再生能源入网。国家财政为可再生能源提供直接补贴。同时要求发电机构从由独立发电厂(除了电力巨头Endesa和Iberfrola,还有11%的发电量来自独立发电厂,简称IPP)组成的“特殊领域”(specialregime)中,以政府规定的额外补贴,购买可再生能源和联合发电的发电量,其中可再生能源占三成。这部分补贴成本为政策成本的一部分,通过电价由居民用户买单。1998年,这部分补贴花费达到51亿比塞塔(西班牙当时的货币),折合三千多万欧元。据统计,补贴成本占到了当时供电成本的11%。

1999年,政府提出了《可再生能源推进计划》(RenewableEnergyPromotionPlan)。再次确立12%的目标,领域涉及生物燃料、风能、水电、太阳能和城市固体垃圾。

2000年,西班牙推出“国家RD&D计划”,关注重点之一就是推进清洁能源系统发展。同年,国家经济部发布更具实际指导意见《关于特殊领域中可再生能源和CHP发电》(SpecialregimeforElectricityGeneratedfromrenewableandCHPSources),为IPP重新定价——生物质发电每度0.03欧元,太阳能发电(5KV以下)每度0.36欧元。

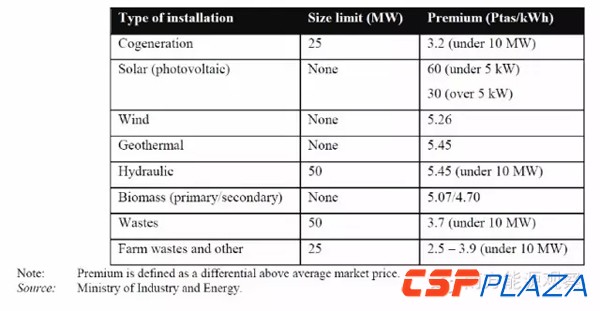

(上图:1999年“特殊领域”可再生能源的额外补贴)

2004年,为刺激可再生能源新增装机,国家环境部出台文件《关于特殊领域中可再生能源发电(皇家法令436/2004)》(SpecialregimefortheproductionofelectricityfromRESRoyalDecree436/2004),提出两种方案:(1)固定电价。当发电商向配电商卖电时,将会赚取基于管制电价固定比例的补贴;(2)协商电价。当发电商在自由市场交易时,协商后收取基于市场电价的一定比例的补贴。以PV和风能为例:针对PV,10OkW以下,收取从管制费用中的575%,大于100kW的,收取300%,25年时间内有效,并在25年之后,分别变为460%及240%;针对风能,保持1999年以来不变,收取每度0.06欧元的费用,或者在平均每小时电力价格上增加每度0.03欧元的红利。

2005年,在《可再生能源计划2005-2010》中,除了12%的目标外,还提出指导性目标:29.5%的发电量来自可再生能源发电。FIT补贴(发电上网电价补贴政策)预算为49.56亿欧元,可再生能源投入为整个电力工业投入的77%。

2007年,《对可再生能源的FIT补贴》(Feed-intariffsforelectricityfromrenewableenergysources(Specialregime)提出,只要可再生能源企业的装机未超过100MW,就能被纳入到“特殊领域”中。他们有两种选择获得补贴:固定的上网电价补贴,或者市场电价加上额外补贴。有效期在整个系统运营期间有效,但会在一段时期后减少。PV、海洋能和水电为25年,风能和地热为20年,生物燃料为15年。

当年,西班牙政府高呼“太阳可能属于你”,鼓励民众投资PV。

然而从2007下半年开始,经济危机开始笼罩欧洲,西班牙实行财政紧缩政策。电力需求骤降,之前一直藏在海面以下的电力赤字,慢慢浮上水面。

2009年,政府对《对可再生能源的FIT补贴》进行了修订。“市场电价+额外补贴”被取消,还对“特殊领域”设立了上下限。可再生能源企业补贴被纳入管制电价框架之下,除非该企业负责人决定只收取市场电价,而放弃额外补贴。

可再生能源行业的日子越来越难过。据统计,在多个面临电力赤字的国家中,只有西班牙在2009年和2010年,将对可再生能源的补贴力度降低了10%。

2012年1月,在皇家法令1/2012(RoyalDecreeLaw1/2012)中,可再生能源新项目补贴被暂时废除。当年,电力赤字达到了260亿欧元。

许多可再生能源企业纷纷撤往国外。例如风能发

相关阅读

- 西班牙太阳能产业光辉不再 被英国赶超

- 阿本戈集团或成为西班牙史上最大破产公司

- Abengoa宣布启动破产程序 或创西班牙最大破产案

- 西班牙扩大太阳能征税引发质疑

- 西班牙七月份CSP发电量占发电总量3.8%

- Sener呼吁西班牙光热发电要有更多创新

- 西班牙5月份光热发电量占用电总量的3.6%

- 西班牙四月份光热发电占全国总发电量的1.9%

- 西班牙当局承认可再生能源政策调整失误?

- 西班牙2014年光热发电量创新高至5013GWh

- 为何西班牙无法并网的可再生能源少于1%?

- 西班牙光热发电7月份供电比例达到4%

- 西班牙5月份光伏光热发电满足电力需求的8.2%

- 西班牙四月份光热发电满足2.4%的电力需求

- 西班牙可再生能源消费比例位居欧盟平均水平

- 西班牙太阳能市场昙花一现 投资者很受伤

- 西班牙2013年底总计光热发电在运行装机达2304MW

- 又有三家投资公司将西班牙政府诉诸国际仲裁

- 西班牙2013年光热发电满足电力总需求的1.8%

- 西班牙11月份光热发电供应电力需求占比1.1%

- 西班牙10月份光热发电供应电力需求占比1.6%

- 西班牙某槽式电站为集热管提供实际运行测试

- 西班牙8月份光热发电满足3.2%的电力供应

- 西班牙“怪招”频出战赤字

- 西班牙六月份光热发电量占比达2.9%

- 国际基金着手起诉西班牙政府 源因CSP政策生变

- 2012年西班牙光热发电从业人数锐减40%

- 西班牙将建可变几何槽式热发电测试设施

- 西班牙太阳能热发电产业2012年GDP贡献超26亿欧元

- 西班牙光热发电企业仍主导全球光热电站开发

- 国际投资基金欲将西班牙政府诉至国际法庭仲裁

- 西班牙光热发电企业面临评级下降

- 西班牙代表团访问印度 加大光热发电等领域合作

- 西班牙太阳能热发电2012年供应1.3%的总电力需求

- 西班牙光热发电装机攀至1781MW 在运行电站达39座

- 西班牙9月份光热发电总产能达338GWh 占1.6%

- 西班牙可变几何太阳能光热发电实验平台完成建设

- 三大电站投运 西班牙光热发电装机攀至1731MW

- 西班牙8月份光热发电总产能达466GWh

- 官方宣告西班牙Puerto Errado 2光热发电项目正式投运

- 西班牙PSA任命Sixto Malato为新任主管

- 西班牙CTAER发布移动式塔式光热电站集热系统

- 西班牙建新型塔式光热发电实验平台

- 西班牙7月份光热发电量创纪录 达542GWH

- 德国太阳千年成功出售其西班牙某光热电站26%股权

- 西班牙Helios 1光热发电项目宣布完工

- 西班牙FCC开工建设一个50MW太阳能光热电站

- Gemasolar太阳能热发电站在西班牙落成

- 西班牙电力改革、再改革的二十年

- 反观国外新能源消纳模式 我国电力市场如何运营?

- 可再生能源在电力部门中角色或将由补充转换到支柱

- 专家解读能源互联网对可再生能源平价上网的意义

- 可再生能源上网电量趋降 能源发展如何寻找新方位?

- 电价垄断案引发电力行业担忧 中小电力企业将如何发展?

- 清洁煤VS可再生能源:谁更经济又减排?

- 国家能源局五大司长剖析上半年能源发展形势

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 07-31 17:14

07-31 17:14 -

![]() 07-31 14:33

07-31 14:33 -

![]() 07-31 11:35

07-31 11:35 -

![]() 07-31 11:16

07-31 11:16 -

![]() 07-31 10:57

07-31 10:57 -

![]() 07-31 09:59

07-31 09:59 -

![]() 07-30 13:51

07-30 13:51 -

![]() 07-30 13:37

07-30 13:37 -

![]() 07-30 10:55

07-30 10:55 -

![]() 07-30 10:51

07-30 10:51 -

![]() 07-30 09:08

07-30 09:08 -

![]() 07-29 17:32

07-29 17:32 -

![]() 07-29 16:01

07-29 16:01 -

![]() 07-29 15:12

07-29 15:12