可再生能源在电力部门中角色或将由补充转换到支柱

来源:国家可再生能源中心 | 0评论 | 6133查看 | 2016-12-09 14:17:00

《中国可再生能源展望2016》是由国家可再生能源中心牵头实施的“可再生能源推动中国能源革命研究”项目的2016年度重要成果,该成果于2016年10月29-31日“2016国际能源变革论坛”上发布。在此节选部分结论,希望可以成为未来我国能源体系转型方向探讨和思考的起点,同时为建设“美丽中国”长期能源政策及战略分析提供参考。

1、2030年中国能源转型的两种情景和发展路径

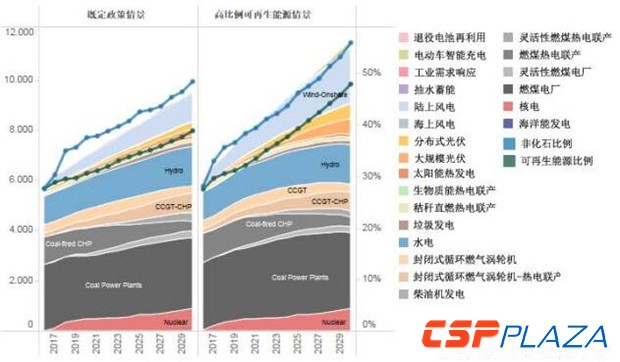

既定政策情景可以实现能源转型的最低要求,但步伐缓慢。研究显示当前的可再生能源发展规划只是满足我国2030年实现能源转型目标的最低要求。因此在既定政策情景下,煤炭仍旧是主导能源,建设可持续能源体系的能源转型步伐依然缓慢。高比例煤炭消耗的电力将延缓终端用能从煤炭到电能的必要转换,还将降低交通部门电气化带来的红利;同时也将继续维持工业和经济依赖化石能源的发展老路,而不能发挥可再生能源及相关产业带来的经济、就业等多方面的优势。

高比例可再生能源情景——一条迅捷可行之路。高比例可再生能源情景是实现能源可持续发展的迅捷之路,将为我国带来巨大的经济和社会效益。与既定政策情景相比,高比例可再生能源情景在新增可再生能源装机和终端用户的电气化水平上均有所不同,勾画了中长期能源体系更为宏伟的发展前景。该路径不仅可行,而且清洁能源技术和资源将成为未来经济发展的基本驱动力,为相关产业发展传递了明确信号,该情景将促进我国产业结构朝着更为健康的方向发展。另外相比于既定政策情景,高比例可再生能源情景中能源系统产生的二氧化碳排放将被大幅削减,并且将促进排放达峰时间点提前至2020年前。

2、可再生能源在电力部门中的角色转换:从补充到支柱

电力部门必须改革。目前我国能源和电力的体制政策框架和经济激励措施仍主要是基于火电等常规电源主导的能源体系,这情况对于是实现新常态经济发展、促进经济与能源增长解耦以及消除严重大气污染是不可行的。研究显示从2030年开始,可再生能源将成为电力系统的支柱能源,因此,不能通过简单地对现有体系和机制进行微调来解决问题,新旧体制之间的核心矛盾必须通过对整个电力系统的改革才能得以实现,并完成对各利益集团的市场参与和激励结构的全面调整。

图:两种情景下的电源构成(单位:10亿千瓦时)

装机过剩带来的威胁和挑战。电源装机过剩以及电力市场化改革将拉高能源的整体成本,但会降低现货价格,当前装机过剩已成为我国能源转型的绊脚石,使投资风险持续增加。但从另一方面讲,装机过剩也为电力市场化改革创造了条件,利用好此契机可以实现我国能源体系的平滑、安全转型。可再生能源投资成本高,运行费用低,经济可行的投资和稳定的政策保障将是其在电力改革中需要重点关注的方面。

3、可再生能源并网

电力系统能够接纳高比例可再生能源和避免弃风弃光问题。依靠适合的政策框架和激励措施,可再生能源电力可以有效接入电力系统;成熟的电力市场也将是实现可再生能源接纳和经济利用的主要驱动力。当前高比例、大范围的弃风弃光问题是对社会投资的巨大浪费,由于减少了清洁能源的使用,意味着显著增加了电力系统的污染物排放。研究显示即使电力系统中拥有高比例的可再生能源,通过有效的技术和政策措施,严重的弃风弃光问题也可以避免。

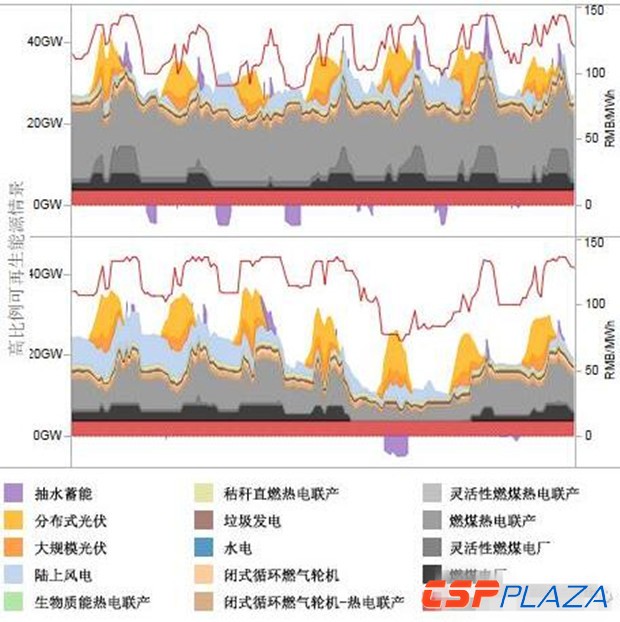

电力系统灵活性的新来源。随着可再生能源成为电力系统的支柱能源进程的不断推进,火电厂需要重新定位其在电力系统中的角色,转变功能。在高效运行的电力系统中,灵活的煤电和热电联产机组将与跨省跨区互济一起为系统提供充足的调节能力。

同时,电动汽车将在我国快速发展,借助其保有量巨大且分散的特性,通过智能充放电技术,将成为提升电力系统灵活性的另一重要渠道。分析显示,抽水蓄能在平衡电力供需上已经并将持续发挥重要作用,相比之下其它储能技术2030年前尚不具备竞争性。二次利用的电池和需求侧响应将为系统提供最后的灵活性保障。

图:高比例可再生能源情景下燃煤电厂在2020年第12周(上部)和第38周(底部)的灵活运营

4、电力市场——提高成本效益和可再生能源并网

建立规划合理、运行高效的电力市场是促进可再生能源有效利用的强有力保障。通过透明的定价机制和动态的供需价值体现,电力市场可对火电厂的灵活性以及网间灵活互济产生有力的经济激励,促进其以较低的边际成本购买可再生能源电力。在两种情景中,2025年左右将初步建成完善的电力市场,建立大规模的电力市场(或者说几个互联的电力市场)有利于省际和区域间的电力电量交换,有利于可再生能源电力在更广阔的区域范围内生产和消纳,并促进火电厂的灵活调度,从而显著降低弃风弃光比例。

建议坚定推进电力市场改革,做好改革全面规划,清晰地向市场各利益方传达改革的最终目标和实施路线,这对避免无序投资以及创造更有竞争性的市场环境具有非常重要的意义。此外还需要制定电力市场开放时间表,做好蓝图设计,确保2030年前建成全面竞争的电力市场。

5、降低煤炭消费

煤电装机和电量占比降低,但煤电仍占据主导地位。通过提高能源效率、实施电力和天然气替代等措施,煤炭在终端用能的比例可以实现快速下降。但在面向2030年的能源系统中,煤炭仍占据主导地位,特别是在既定政策情景下。从发展方向上,可再生能源更高比例的开发利用将大大降低煤炭消费,加速我国能源转型步伐。煤电的功能定位转变,灵活应用的定位将成为其留在电力市场继续发挥作用的新机遇。

煤电价格应反映外部成本。煤炭生产及其燃烧用于发电对环境会产生很大的负面影响,但目前的煤电价格并没有反映这些外部性成本。通过转变煤炭或煤电定价机制和加收碳税,可以为煤炭等化石能源和可再生能源提供公平竞争的平台,减少对煤炭和煤电或显性或隐性的补贴,直至最终取消。

6、电网互联互通

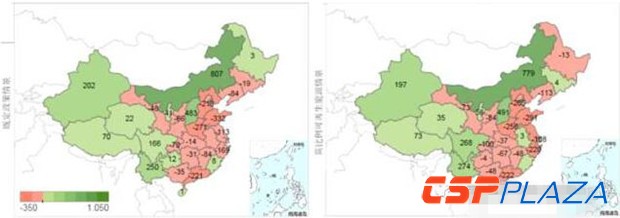

对电力系统的定量分析显示,通过省间、区域间电力互济(包括远距离输电线),实现电力电量的交换对整个电力系统非常关键,不仅可以降低成本,而且还有助于接纳更多的可再生能源并网。但是当前的定价和管理机制无法实现电力的灵活互济,增加了社会用电成本。省间、区域间联络线的调度需要按照市场规则运行,也将是电力市场改革的重要环节。

从技术角度看,增加电网间联络线的灵活性是实现电力系统清洁供应转型的必要条件,需要在未来电网规划和现有电网改造中予以足够重视。

图:两种情景下2030年各省市区净输出电量(单位:10亿千瓦时)

7、推进可再生能源发展的持续支持政策

我国建立了支持可再生能源发展的政策机制框架,有力促进了2015年非化石能源发展目标的实现,并为实现2020、2030年非化石能源目标打下基础。然而,随着能源部门政策机制的调整,主要是电力改革的推进以及可再生能源补贴资金压力的持续增加,需要寻找未来发展的新出路。

建立可再生能源目标和配额体系。对地方政府、电网公司和发电企业应建立可再生能源发展和利用目标考核制度,明确其在发展清洁能源方面的责任,发挥潜力,促进可再生能源更快、更高效地融入能源体系。应更好地发挥市场机制,如配合实施可再生能源配额制与交易机制,建立绿色交易证书制度。首先需要捋顺定价机制和相关问题的关系,以确保

相关阅读

- 如何借鉴美国加州可再生能源全面转型的经验

- 甘肃千亿风电基地弃而不用 谁限制了可再生能源发电?

- 中国式配额制+统筹规划将是可再生能源未来发展途径

- 西班牙可再生能源发展:兴也电价 衰也电价?

- 张家口可再生能源示范区带来的影响

- 可再生能源补贴危机

- 为何西班牙无法并网的可再生能源少于1%?

- 详解《中国可再生能源发展路线图2050》

- 消失的可再生能源补贴

- 可再生能源补贴长期“寅吃卯粮”

- IEA:补贴欠缺阻碍可再生能源发展

- 印度可再生能源配额制的启示意义

- 争论2050中国可再生能源图景

- 欧盟发展可再生能源的4个误解和解读

- 可再生能源发电成本已可与火电比肩?

- 实现区域100%可再生能源供应的策略

- 多路并进的墨西哥可再生能源

- 全国人大常委会可再生能源法执法检查组赴甘肃检查纪实

- 德国可再生能源试验的代价

- 可再生能源法实施三年后

- 阿联酋启动全球最大太阳热电站 产油国摸索可再生能源

- 可再生能源发展应与财政补贴能力相适应

- 着力破解可再生能源发展瓶颈 重点建设八大工程

- 南非电力及可再生能源发展规划始末

- 2011全球可再生能源投资再创新高

- 专家解读能源互联网对可再生能源平价上网的意义

- 加快推进电力供给侧结构性改革的相关建议

- 2017年我国电力供需形势更宽松 清洁能源装机比重将提升

- 十三五期间用电需求维持中速刚性增长

- 电改进入攻坚阶段 2017年电力行业将如何发展?

- 十三五期间我国可再生能源发展现状分析及趋势预测

- 新时代下的电力需求预测

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 6小时前 08:53

6小时前 08:53 -

![]() 21小时前 17:48

21小时前 17:48 -

![]() 21小时前 17:15

21小时前 17:15 -

![]() 昨天 07-22 13:48

昨天 07-22 13:48 -

![]() 昨天 07-22 11:20

昨天 07-22 11:20 -

![]() 昨天 07-22 11:11

昨天 07-22 11:11 -

![]() 昨天 07-22 10:42

昨天 07-22 10:42 -

![]() 昨天 07-21 16:06

昨天 07-21 16:06 -

![]() 前天 07-21 14:53

前天 07-21 14:53 -

![]() 前天 07-21 10:02

前天 07-21 10:02 -

![]() 前天 07-21 09:36

前天 07-21 09:36 -

![]() 前天 07-20 17:47

前天 07-20 17:47 -

![]() 前天 07-20 16:02

前天 07-20 16:02 -

![]() 07-20 12:04

07-20 12:04