IEA:补贴欠缺阻碍可再生能源发展

来源: 财新 | 0评论 | 6223查看 | 2014-11-13 18:32:00

“此外,加强补贴也是必要的刺激手段。报告数据显示,2013年,全球可再生能源技术补贴金额达到1200亿美元,而同年化石燃料补贴总额达到了5500亿美元,是可再生能源的4倍多,这已经成为阻碍能效和可再生能源投资的一个障碍。IEA认为,如果没有补贴,可再生能源技术将会与这些燃油发电形成有力的竞争。IEA 认为,改变能源补贴并不容易,也没有普适的成功经验,但设置清晰的改革目标和时间表,仔细对可能的影响以及消除影响的措施进行评估,以及在实施各个阶段进行全面地征求意见和进行良好的沟通,是成功改革的关键要素。”

伦敦时间11月12日,国际能源署(IEA)发布《世界能源展望2014》(World Energy Outlook 2014)报告,首次将包括煤炭、传统油气、核能、可再生能源在内的能源预测和分析扩展到了2040年。

能源需求量不断增加,但增速放缓

IEA 在此次报告中指出:2014到2040年间,全球能源需求增长37%,期间全球能源需求增长明显放缓:从过去的二十年里每年2%,下降到2025年之后每年1%。但由于能源产地的持续动乱、缺乏合理的能源政策等原因,满足未来不断增长的能源需求面临重重困难,重大投资和政治举措将成为确保资源开发的重点。报告数据显示:为满足2030年的需求预期,石油和天然气上游开发需要投资9000亿美元。

其中,原油需求量将从2013年的9000万桶/天提高到2040的10400万桶/天。主要推动因素包括汽车行业的不断发展导致的国际市场对运输燃料的需求量增加,发展中国家的石油化工产业的发展等。

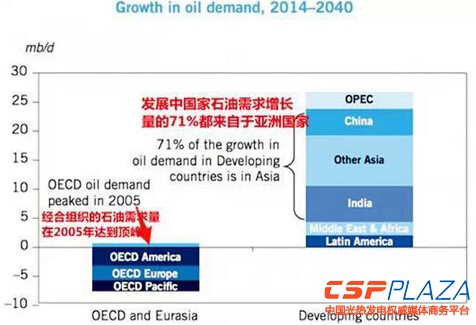

对于不同的区域,IEA分析认为经济合作与发展组织(经合组织,OECD)国家每减少一桶石油的消费,都会被非经合组织国家新增两桶所抵消。到2040年,三分之二的原油需求都来自于亚洲国家,在未来的20年内,中国将取代美国成为世界上最大的石油消费国。但IEA首席经济学家FatihBirol也在强调:“中国能源需求增幅正在放缓,2020年代放缓程度将更明显得多,因中国变得更加节能,且经济和人口增长放缓。”

(上图为石油输出国家组织OPEC上周发布的世界能源展望报告中的数据)

页岩革命带来的原油产能充足只是暂时

供给方面,IEA分析认为地缘冲突、非传统油气开发速度放缓和不可复制性,使得国际原油市场将在未来面临“供不应求”危险状况。报告中称:“石油领域短期内供给充足的现象不应该掩盖这样危机,那就是:产能增长的实现依赖于相对数量很少的生产者。”

报告指出,作为仅有的低成本石油的主产区,中东部分地区出现了自20世纪70年代石油危机以来少有的大动荡,而俄罗斯和乌克兰之间的冲突则引发了天然气安全问题,欧美制裁限制了俄罗斯桶资本市场和技术设备的对接,从而威胁了这个全球最大能源输出国的能源供给安全。

此外,北美页岩革命促使美国原油生产到达了40年以来的最高,并将国际油价从6月份开始下拉了25%。11月12日,纽约石油期货价格更是下降1.1%到77.1美元每桶。IEA首席经济学家FatihBirol认为:“如果油价继续维持在这么低的水平,可能导致美国上游资本支出在2015年下滑10%,未来产量增长幅度也会受到牵连……石油价格应该维持在每桶100美元左右,从而刺激投资和确保产量满足中长期需求。”据此前彭博报道,壳牌和康菲石油公司的相关人员在10月表示公司已经削减了资本支出,从而确保收益应对低油价的现状。

报告分析认为,美国页岩油产量将持续增长到2020年左右,随后将逐渐下滑。目前已经有迹象表明针对加拿大油砂开采的投资已经开始放缓,随着油价下跌,将有四分之一左右的项目将面临危机。此前,挪威国家石油公司(Statoil ASA)搁置总计数十亿加元的阿尔伯塔省北部Corner油砂项目,此外法国道达尔公司也在今年6月搁置加拿大110亿加元油砂项目。

此外,北美之外的国家想要复制“页岩革命”的成功困难重重:这些国家缺少现有的油气开发基础设施,需要应对压裂技术对环境污染的诟病,还要处理复杂的地质环境等。而其它非常规石油的开发则面临高成本、开发条件复杂、开发地政治不稳定等问题。

天然气:需求和供给同步增加

到2040年,全球天然气的需求将增长50%以上,是化石燃料中增长最快的。其中,全球液化天然气(LNG)贸易的发展降低了天然气供应中断的风险。虽然推动全球天然气需求增长的主要地区是中国和中东。但是,面对二氧化碳排放限值等因素,到2030年左右天然气也将在经合组织国家的能源结构中成为主要燃料。

与石油形成明显对比的是,世界各地的天然气产量几乎都在增加(欧洲例外),非常规天然气占到了全球新增天然供应量的近60%。主要的不确定性是天然气的价格能否在保持对消费者的吸引力的同时,还能对天然气生产所需要的大规模的投资提供必要的激励。

亚洲一些地区以及欧洲的进口需求将会上升,但对未来天然气供应的安全性的担忧正在得到部分缓解,这主要是因为:一是,大批的国际天然气供应商的出现——全球液化天然气供应商将是现在的近三倍;二是,一部分新增份额会流向日益联系紧密的区域性市场以应对这些地区的短期需求增加。

核电:2040年新增装机量,中国占了45%

报告指出,在国际能源需求量将增长37%的大前提下,到2040年全球的核电装机容量将增加近60%:从2013年的392吉瓦增长到2040的620吉瓦以上,但占全球发电总份额的比重仅会上升一个百分点,达到12%。

IEA预测,在2040年在新增核电装机容量中,中国占45%,印度、韩国和俄罗斯三国的总和占30%。美国核电将增加16%,日本的核电会有所反弹(但仍不会达到福岛第一核电站事故之前的水平),欧盟核电装机会下降10%。

此外,今年的报告包括了特别指出,全球老化核电反应堆的退役费用将不断增加,预计总费用将在2040年达到1000亿美元。 2040年之前,大约有200个核电反应堆(2013年底运转的反应堆有434个)退役,大多数分布在欧洲、美国、俄罗斯和日本。替代退役装机、弥补缺口最为急切的是欧洲。

IEA认为:“核电是少有的、可选择的能源选项之一,它在大规模提供或取代其他形式的基荷发电的同时,还可以减少二氧化碳的排放量。”但同时指出,核电发展仍然面临着一系列国际、技术和政治挑战,政府和相关产业需要认真听取和解决公众对核能问题的关切。

价格改革+补贴:共同推动可再生能源发展

可再生能源方面,报告预测到2040年,为应对电力需求的增加,以及替代现有退役装机容量(约占现役装机容量的40%),需要新建7200GW的装机容量。到2040年,可再生能源发电量占全球发电力量的比重提高到1/3,可再生能源发电量将占全球新增发电量的近一半,而生物质燃料的使用量将是现在的三倍,达到460万桶/天。IEA预测,在全球范围内,风力发电量占可再生能源的增长份额的比重最大(34%),其次是水电(30%)和光伏发电(18%)。

IEA认为,为了配合可再生能源投资,维持电力供应的可靠性,需要释放适当的价格信号来确保新增热电装机的及时投资。这就需要对市场制度进行改革,或者某些情况下进行电力定价改革。改革可能导致平均供电成本的增加,以及抬高终端用户电价。然而,终端用电效率的提高有助于减少家庭用电成本支出。

此外,加强补贴也是必要的刺激手段。报告数据显示,2013年,全球可再生能源技术补贴金额达到1200亿美元,而同年化石燃料补贴总额达到了5500亿美元,是可再生能源的4倍多,这已经成为阻碍能效和可再生能源投资的一个障碍。IEA认为,如果没有补贴,可

相关阅读

- IEA发布2014版《光热发电技术路线图》

- 图解IEA最新报告:每年能源投资2万亿美元

- IEA:太阳能是发展速度最快的可再生能源

- 能源战略计划勾勒“能源革命”路线图

- 能源补贴改革的中国路径

- IEA新任署长:已做好对中国第四次能源革命的准备

- 张传卫:“绿证”制度可推进可再生能源占比提升

- 两会代表、委员齐呼吁:解决可再生能源巨额补贴拖欠顽疾

- IEA在巴黎召开会议以促进可再生能源的发展

- 杨雷:中国参与全球能源治理将进一步深化

- IEA署长:增加7%的能源投资 空气污染就将减半

- 反观国外新能源消纳模式 我国电力市场如何运营?

- 可再生能源在电力部门中角色或将由补充转换到支柱

- 专家解读能源互联网对可再生能源平价上网的意义

- 可再生能源补贴试探性退出 绿证交易市场环境不断优化

- 可再生能源上网电量趋降 能源发展如何寻找新方位?

- 我国可再生能源发展需政策引导并完善市场机制

- 清洁煤VS可再生能源:谁更经济又减排?

- 国家能源局五大司长剖析上半年能源发展形势

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]()

-

![]() 7小时前 08:53

7小时前 08:53 -

![]() 22小时前 17:48

22小时前 17:48 -

![]() 22小时前 17:15

22小时前 17:15 -

![]() 昨天 07-22 13:48

昨天 07-22 13:48 -

![]() 昨天 07-22 11:20

昨天 07-22 11:20 -

![]() 昨天 07-22 11:11

昨天 07-22 11:11 -

![]() 昨天 07-22 10:42

昨天 07-22 10:42 -

![]() 昨天 07-21 16:06

昨天 07-21 16:06 -

![]() 前天 07-21 14:53

前天 07-21 14:53 -

![]() 前天 07-21 10:02

前天 07-21 10:02 -

![]() 前天 07-21 09:36

前天 07-21 09:36 -

![]() 前天 07-20 17:47

前天 07-20 17:47 -

![]() 07-20 16:02

07-20 16:02